保険の基礎知識

2021.08.06

「医療保険は必要?不要?」 (年収370~770万円編)

「リアほ」運営のWDC代表上石(あげいし)です。

今日も、皆様の保険の悩みをひとつを解決します。

私の現場でのたくさんの経験をもとに書きますので、最後までお付き合いいただければ嬉しいです。

■こんな方におススメの記事です。

・医療保険が必要か、不要かわからない方

・「保険不要論」の記事や動画を見て気になる方

・世帯年収370~770万円の方

あくまでも、私が現場で経験したことに基づいて書いていきますので、ぜひフラットな気持ちで読んでみてください!

■「保険不要論」とは

ネット社会になって、昨今、インターネット上に保険についてのたくさんの情報があふれています。

保険に限らずですが、あらゆる情報を誰でも入手が出来る状況になっている一方で、「これは危ない情報だな・・」と思うこともあります。現場での実体験を通して、正しい情報もあれば、明らかに間違っている情報もあります。

最近よく、インフルエンサーが『保険不要論』について発言している動画や記事を目にします。

考え方は人それぞれですし、モノの購買は個人の自由ですので、あれこれと述べるつもりはありません。

しかし、保険をもっと身近な存在にして、多くの人に知ってもらい

「必要な保障を必要な方に届けなければならない」

と考える私の意見を述べさせていただきます。

保険不要論を見たり聞いたりして、本来は保険が必要な方も「保険はいらない」と大きな勘違いをしてしまうことを避けたいからです。

今回は「世帯年収370万~770万円」「医療保険が必要な理由」に焦点をあてて、述べていきます。

■世帯年収370~770万円の方に医療保険は必要か?不要か?

「公的医療保険制度があるから医療保険はいらない!」という代表的な「医療保険不要論」ですが、私個人の見解としては無いよりは将来のためにあった方が良いという立場です。

まずは、医療保険が必要?不要?の前に、公的医療保険について簡単に解説します。

公的医療保険について、間違い無い事が簡潔に記載されているのは、厚生労働省のホームページです。

以下、抜粋します。

■国民皆保険制度の意義

『わが国は、国民皆保険制度を通じて世界最高レベルの平均寿命と保険医療水準を実現』

『今後とも現行の社会保険方式による国民皆保険を堅持し、国民の安全・安心な暮らしを保障していく事が必要』

厚生労働省HP 健康・医療 > 医療保険 > 我が国の医療保険について より抜粋

要約すると、国の保険で日本人みんな安全で安心して暮らしていけるようにします。という意味です。

日本の公的保険の意義はとても素晴らしいです。

下の表は、公的医療保険による保険診療の自己負担割合です。

厚生労働省HP 医療保険 > 平成18年健康保険法等の一部改正について > 平成18年度医療制度改革関連資料 > 高齢者医療制度 > 医療費の自己負担より抜粋

自己負担率が3割、つまり、病院で治療費が1万円の場合、3千円を窓口で支払うだけで済んでしまう制度です。

素晴らしい制度ですね。

ちなみに今は3割負担ですが、1927年に会社員などの被雇用者が加入する健康保険制度が導入された当時、被保険者の自己負担はゼロでした。

その後、被保険者は1943年に定額の自己負担制(一定の金額の負担)が導入され、1984年に定率負担となりで1割負担、1997年に2割負担となりました。

そして、2003年から国民健康保険と負担割合が統一され、現在の3割となりました。

負担割合が上がってきているのは、いろいろと諸説ありますが、今後も負担割合が上がってくる事が予想されます。

■また、日本の公的医療保険には「高額療養費制度」という優れた制度があります。

すこし、むずかしいですね・・・。

簡単に言いますと、所得によりますが、世帯年収370~770万円ですと、どんなに治療を受けても1カ月で8万円~10万円でしか治療費がかからない制度です。

しかも、ずっと高い治療費が続いても、4か月目から「多数該当」となり、負担額がより軽減されます。

出典: 厚生労働省保険局 高額療養費制度を利用される皆さまへ(平成27年1月診療分から)

こんな素晴らしい制度があると、医療保険は必要ないかもと思ってしまいますね。

たしかに、預貯金が潤沢にある方は不要かもしれません。

筆者は数万件と保険の商談をしましたが、そういった方は、ほとんどいません。

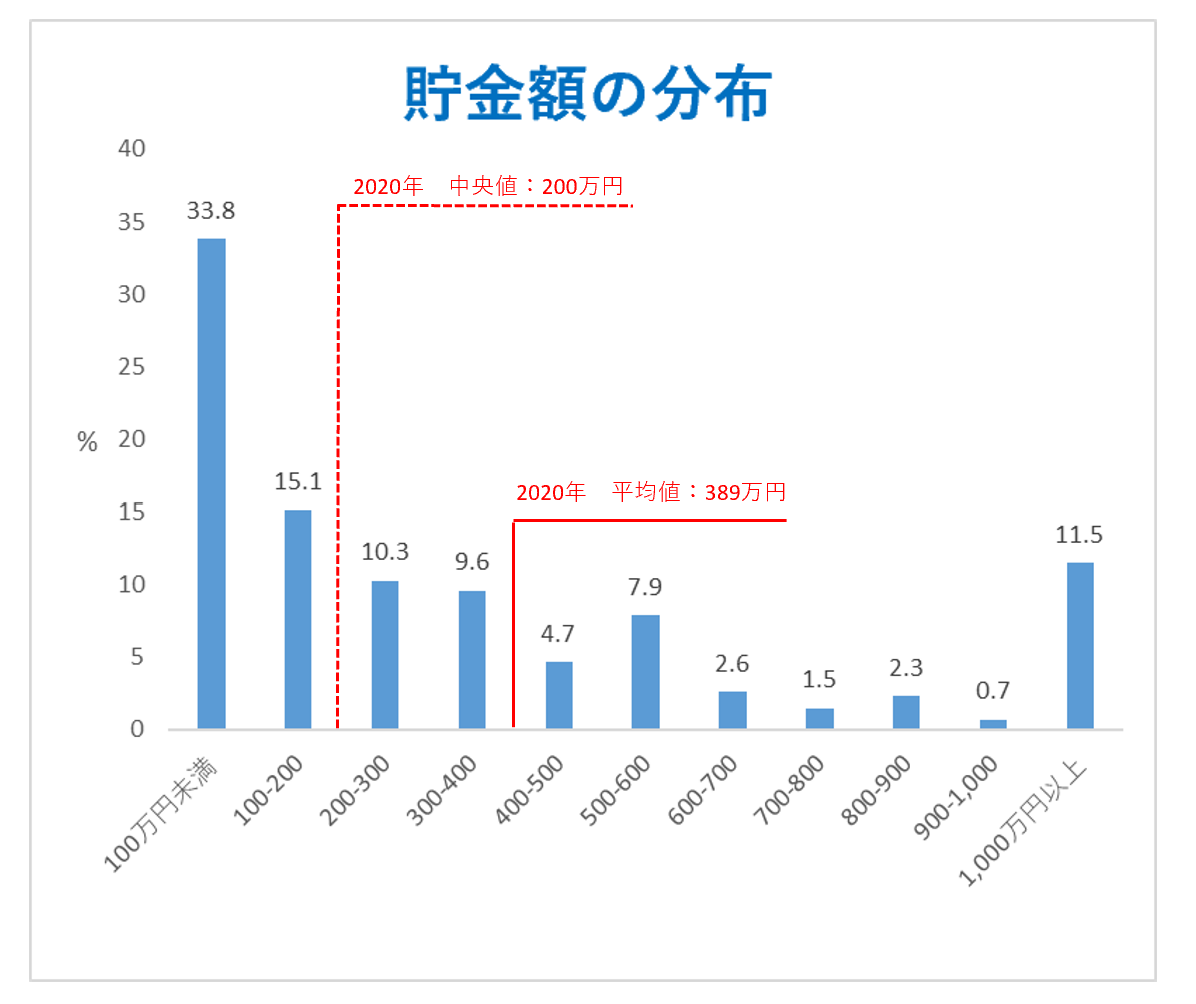

参考までに、リーディングテック株式会社が行った全国の18歳以上の男女を対象とした『貯金実態調査2020』によると、貯金額の平均値は389万円で、中央値は200万円です。100万円未満の回答が最も多く、その割合は回答者全体の33.8%に上りました。平均値は389万円となっているものの、1,000万円以上貯金している一部の世帯が平均を押し上げていると考えられます。

出典: リーディングテック株式会社『貯金実態調査2020』

■見逃さないで!病気やケガで入院したら、治療費以外の費用も必要

治療費は3割負担とはいえ、入院費用は治療費だけでは無く、次のような費用が必要です。

・差額ベッド代: 1日あたり平均 約6,000円(※)

・病院の食事代: 1食数百円から病院によってさまざま

・お見舞いに来てくれる方の交通費

・ちょっとおなかが空いた場合の軽食代

・TVを見る費用など

(※)厚生労働省 中央社会保険医療協議会 総会(第401回) 議事次第より

重い病気だと入院が長くなり、これらの費用が長いあいだ必要なうえ、退院後の通院にかかる費用も必要です。

また、支出だけでなく、仕事で有休が残っていなければお給料も減ってしまいます。

色々とネットで言われている不要論は、治療費にしかフォーカスしておらず、

他にかかる費用や収入が減って困る分については触れられていないケースが見受けられます。

■今現在、保険が必要?不要?では無く、将来のリスクも考えた方が良い

今は元気でも、年齢ともに病気になるリスクも上がりますし、数十年先まで今の公的医療制度の負担率が継続されるか分かりません。

医療保険に入らない代わりに貯金すれば良いとも言われますが、「入院や手術をするために貯金している」という方はほとんど聞いた事がありません。

預貯金は、趣味や、家族旅行など前向きなことを目的にしたいと思いませんか?

■まとめ

今回は医療保険は必要?不要?というテーマで書きました。

預貯金が潤沢で、「どんな事があっても医療費は心配ない」という方には不要かもしれません。

そうではない方は、医療保険を検討の土台にすら立てないことは避けた方が良いでしょう。

治療費のみにフォーカスして、医療保険は不要と判断するのは間違いと言えるでしょう。

その他費用や、将来の事も考えて、医療保険に入るか、入らないかは検討してみてください。

保険が必要か不要かもそうですが、

どんな保険に入ったらいいのか、いつ入るべきなのかはその人のライフプラン、ライフステージ、資産背景によって千差万別です。

たくさん出回っている情報を鵜呑みにせず、自身で勉強をした上で、信頼できるプロに相談し、最後は自分で判断をする必要があります。

弊社が開発を進めている「リアほ」は簡易な質問から、あなたの必要保障額を算定し、ぴったりな保険の設計を可能とするシステムです。

2022年初旬にはサービス提供を開始する予定です。

「リアほ」には私たちの保険に対する考え方や想いをすべて詰め込んでいます。

もちろん、サービス提供開始前に相談がある場合はお気軽に弊社にお問い合わせください。

今は弊社の「プロチーム」が対応します。

『時代にあった新しい保険選択方法を提供し』

『あるべき顧客ファーストで』

『保険選びを もっと楽に もっと簡単に もっと正直に』

最後まで読んでいただきありがとうございました!

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。