保険の基礎知識

2021.09.14

外貨建て保険を選ぶときに注意しておきたいポイント

外貨建て保険は、円建ての保険と比べて大きな死亡保障を準備できる、円建てと比べて高い利率で運用できるなどのメリットがあり、低金利の世の中で選択される機会がふえてきた保険商品のひとつです。

外貨建て商品に限らず、どの商品にもメリットとデメリットがあります。これらをしっかりと理解した上で検討しましょう。

あいまいな知識で加入をしてしまい、外貨建て保険に関するトラブルや苦情が増加傾向にあるのも事実です。トラブルが増えているのは、販売する側が、お客さまに商品内容や、特にデメリットになるリスクをきちんと説明していないことも原因のひとつです。

外貨建て保険は、為替(かわせ)の影響を受けるため、「価格変動リスク」がある金融商品として位置づけられます。

ここでは、外貨建て保険の基本やメリットと注意点を丁寧にわかりやすく解説します。外貨建て保険を検討している方や関心をお持ちの方はぜひ参考にしてみてください。

■外貨建ての生命保険とは?

外貨建ての生命保険とは日本円ではなく、米ドルや豪ドルなどの外貨で保険料を払い込み、外貨建てで保険金、解約返戻金や満期保険金などを受け取る生命保険です。

日本円で支払うことも、受け取ることももちろんできますが、為替相場によって円建ての保険金、解約返戻金や満期保険金が変動する点が通常の保険との大きな違いです。

外貨建て保険商品の種類としては、終身保険、養老保険、年金保険などがあります。円建ての終身保険、養老保険、年金保険が保険の仕組みはそのままで、通貨が外貨建てになっているイメージです。

たとえば、死亡時の保険金額は10万ドルというように、外貨建てで決められています。

10万ドルって円建てだといくらになるか?、ついては、次の章で解説する為替相場によって変動します。

■為替変動の影響とは?

本記事で最も重要な部分です。この為替変動の影響の仕組みがわかると、外貨建て保険の仕組みを理解することにつながります。

日本円を米ドルなどの外貨、または外貨を日本円に交換する際は、交換する時点での為替相場で交換します。

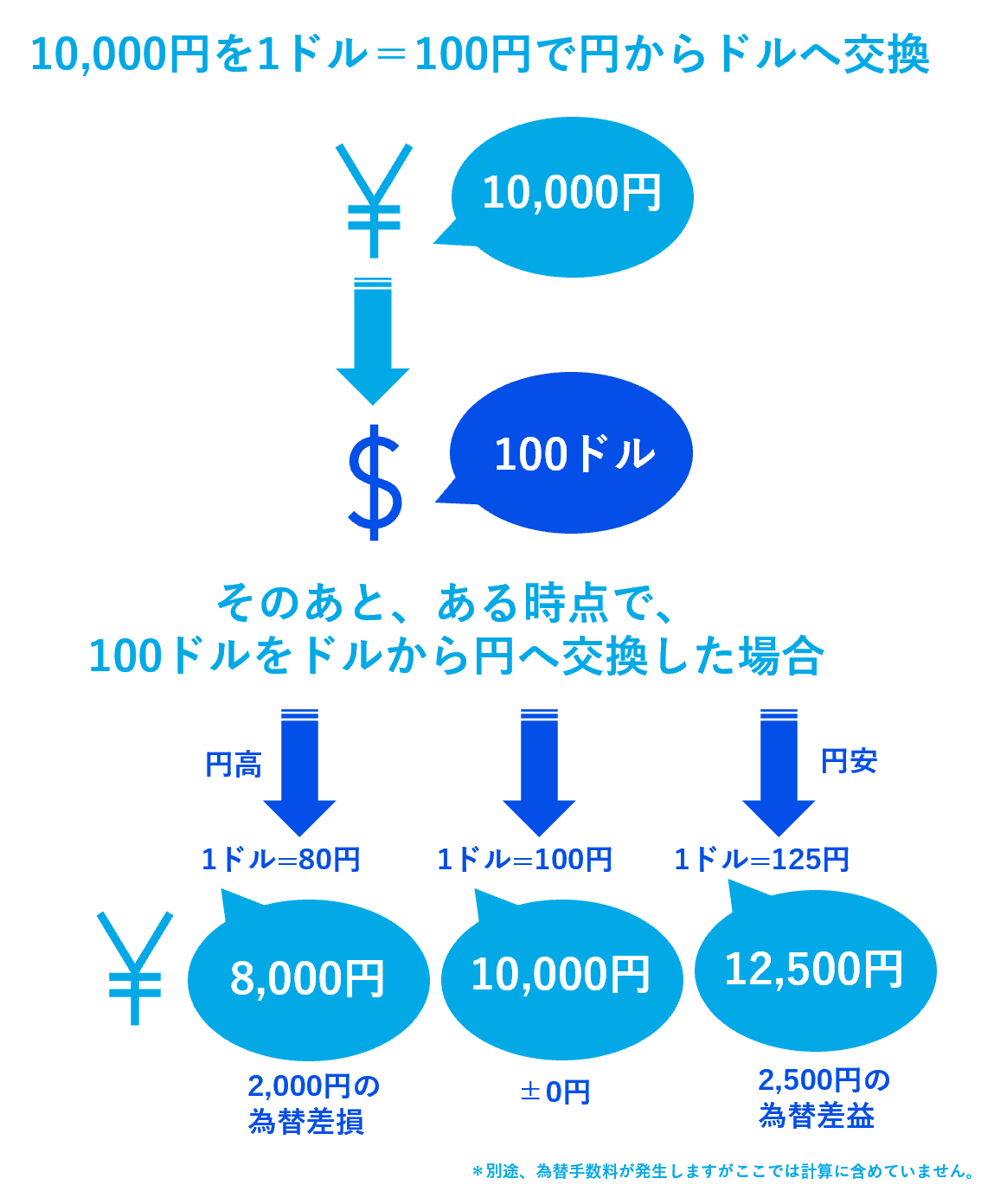

では、例として日本円10,000円を米ドルに交換し、その後、米ドルから円にもう一度交換する場合、どのように為替変動の影響を受けるか解説します。

1ドル=100円の場合

1ドル=100円で10,000円を米ドルに交換すると、得られるドルは、

1万円÷100=100ドルです。

一方で、1ドル=100円で100ドルを円に交換すると、得られる円は、

100米ドル×100=10,000円です。

仮に、もともと1ドル=100円の為替レートで10,000円を米ドルへ交換して100ドルを持っていた人が、1ドル=100円で円に戻すと、10,000円のままで損失も利益も発生しません。

※実際には、別途、為替手数料が発生しますがここでは計算に含めていません。

1米ドル=80円の場合

円高・ドル安とは、円の価値が上がり、ドルの価値が下がる状態です。

この場合は、1ドル=100円の時点と比べて、同じ10,000円で多くのドルが得られるので、円の価値が相対的に上がった=円高・ドル安といいます。

1ドル=80円で10,000円をドルに交換すると、得られるドルは、

1万円÷80=125ドルです。

一方で、1ドル=80円で100ドルを円に交換すると、得られる円は、

100ドル×80=8,000円です。

仮に、もともと1ドル=100円の為替レートで10,000円をドルへ交換して100ドルを持っていた人が、1ドル=80円のレートで円に戻すと、8,000円で、2,000円の損失が発生します。

このように、円からドルに交換した時点より、ドルから円へ戻す時点で円高になると、損失が発生する場合がありますので注意が必要です。

※実際には、別途、為替手数料が発生しますがここでは計算に含めていません。

1ドル=125円の場合

円安・ドル高とは、円の価値が下がり、ドルの価値が上がる状態です。

この場合は、1ドル=100円の時点と比べると、同じ10,000円で少ないドルしか得られないので、円の価値が相対的に下がった=円安・ドル高といいます。

1ドル=125円で10,000円をドルに交換すると、得られるドルは、

1万円÷125=80ドルです。

一方で、1ドル=125円で100ドルを円に交換すると、得られる円は、

100ドル×125=12,500円です。

仮に、もともと1ドル=100円の為替レートで10,000円をドルへ交換して100ドルを持っていた人が、1ドル=125円で円に戻すと、12,500円で、2,500円の利益が発生します。

※実際には、別途、為替手数料が発生しますがここでは計算に含めていません。

■外貨建て保険の入口と出口

前述の日本円と外貨の交換を、外貨建て保険に置き換えると次のようになります。

日本円を外貨に交換する=(日本円を外貨に交換して)保険料を払い込むとき

外貨から日本円に交換する=保険金や解約返戻金を(日本円に交換して)受け取るとき

外貨建て保険で注意しなければならないのは、

1.保険料払込時点で交換した為替相場より、円高な状況での円への交換

2.外貨に交換および円に交換する際の為替手数料(売り買い往復でかかる)

などです。

また、途中で外貨建て保険を解約する際には、解約手数料などにも注意が必要です。

■外貨建て保険のメリット

外貨建て保険のメリットについて解説します。

為替相場の変動によって利益が出る場合がある

外貨建て保険では、保険料払込時よりも為替相場が円安に進行しているときは、為替の影響によって利益が出るケースが多いです。

大きな保険金が契約時に確定する

出口の満期保険金や死亡保険金は、外貨建ての払込保険料より大きな金額で契約時に確定するタイプや最低保証がついているタイプなどがあります。

外貨ベースで保険金が払込保険料より増えていれば、保険料払込時点より円高な状況で円に交換するときでも、利益が出る場合があります。

たとえば、ドル建ての終身保険(契約時点で死亡保険金が確定するタイプ)で、払込保険料合計6万ドル、死亡保険金10万ドルの契約をしていた場合を見てみましょう。

・払込時 平均1ドル=100円で保険料を払い込んだ場合

払込保険料の合計は、100円×6万ドル=600万円です。

・死亡保険金受取時 1ドル=80円で円で保険金を受け取った場合(払込時より円高)

円で受け取れる保険金額は、10万ドル×80円=800万円です。

1ドル=100円から、1ドル=80円に円高が進行していても、200万円の利益がでました。

ただし、外貨建ての払込保険料の合計や保険金額は年齢や性別、保険料の払込方法によっても変わります。契約時に しっかり確認しておきましょう。

※別途、為替手数料が発生しますがここでは計算に含めていません。

生命保険料控除の対象になる

外貨建て保険も、年末調整や確定申告をすることで生命保険料控除の対象になります。「生命保険料控除証明書」を年末調整や確定申告の書類に添付して申告すれば控除が可能です。外貨で運用しながら、税金も軽減できる点もメリットといえます。

資産のリスク分散ができる

すべての資産を円で持つと、円安が進んだときには円の資産価値が外貨と比べ、相対的に下がってしまいます。そのため、すべての資産を円で持つこともリスクといえます。外貨建て保険は、貯蓄型の保険の終身保険や養老保険、年金保険が外貨建てになった保険で資産を外貨で運用できます。円と外貨に分散しておくことで、円の価値が著しく下がってしまった場合へのそなえにもなります。

■外貨建て保険のデメリット

次に、外貨建て保険のデメリットについて紹介します。

為替相場の変動によって損失が出る場合がある

外貨建て保険では、保険料払込時よりも為替相場が円高に進行しているケースでは損失が出る場合があります。そのため、出口の為替相場には十分に注意する必要があります。

為替手数料がかかる

円と外貨を交換する際には為替手数料が発生します。円で払い込み、円で受け取る場合は往復で手数料がかかります。

為替手数料は保険会社によって、異なりますので事前に確認しておきましょう。

解約時に手数料がかかる場合がある

外貨建て保険を解約する場合は、手数料や諸費用がかかる場合があります。保険会社や保険商品によって手数料や諸費用は異なります。

特に契約してから短い期間で解約してしまうと、手数料の影響が大きくなり損をする可能性が高いです。外貨で運用ができるとはいえ、あくまで保険です。長期的な視点で加入を検討しましょう。

あらかじめ、どのような手数料がかかるか、また途中で解約した場合の手数料や諸費用を考慮した解約返戻金の金額や計算方法を確認しておくことをおすすめします。

■外貨建て保険で注意しておきたいポイント

外貨建て保険を検討する際には、リスクの範囲を適正に把握しておくことがきわめて重要です。

ここでは、特に注意しておきたいポイントを解説していきます。

払い込みと受け取るタイミングの注意点

外貨建て保険は、円高の局面で保険料を払い込み、円安の局面で受け取れば為替差益も含めメリットが出やすい保険商品です。

しかしながら、為替相場を予想するのは困難です。払い込みのタイミングについては、円高が進んだタイミングで保険料を一括で支払ってしまう方法も選べます。また、将来、日本円で受け取るタイミングについては十分に為替の影響を考慮して決める必要があります。

払い込み方法の選び方

外貨建て保険の保険料の払込方法は、まとめて一括で支払う方法(一時払や前期前納)や月払や年払のように分割して支払う方法があります。

一括で支払う方法は、払込時の為替レートが固定されるメリットがあります。また、最初は分割して支払い、途中で一括で払い込む方法(前期前納)へ変更できる場合もあります。

たとえば、円高なタイミングで一気に保険料を支払うと、その時より円安になったタイミングで受け取ると利益が出やすくなります。

一方で分割払いの場合は、保険料の支払いの都度、為替相場が変動しますが、一定の金額(保険料)で毎回、購入できる分の外貨を長期で買い続けることによって購入価格が平準化され、平均購入価格を安定させられるメリットがあります。(ドル・コスト平均法といいます。)

たとえば、毎月、同じ円建ての保険料を支払うと、円安の時は購入できるドルは少なく、円高の時にはたくさんドルを購入できます。そのため、結果的に平均購入価格を引き下げることができます。

※保険商品によって、円建てで毎回支払う保険料を固定できるタイプと、外貨建てで毎回、円で支払う保険料が変動するタイプがあります。

為替リスクの範囲を確認しておく

外貨建ての保険は、保険料を払い込みした時点の為替相場と保険金や解約返戻金を円で受け取るときの為替相場が重要です。

そうはいっても、長期にわたる保険契約期間において、その後の為替相場がどのように推移しているかを日々チェックするのは現実的ではありません。契約時に将来のリスク範囲をしっかり認識したうえで契約することが大切です。

各種手数料を確認しておく

為替手数料や解約手数料は、契約前に事前にしっかり確認しておきましょう。

また、解約する際も、安易に解約手続きをせず、手数料を含めてしっかり計算してから解約すべきかどうかを判断しましょう。

解約返戻金の計算方法については保険会社のコールセンターに問い合わせをすれば、実際に為替手数料や解約手数料を差し引いて、いくら受け取ることができるかを試算してもらえます。(しかし、解約前提での加入は本来の保険が果たす役割とはずれてしまいますのでご注意ください。)

保険金の据え置きや外貨受取の取り扱いを確認しておく

多くの外貨建て保険商品は、受け取った保険金などを外貨のままで生命保険会社に所定の利回りで据え置くことができます。

たとえば、保険金受取時、満期時、解約時に保険料を支払った時の為替より円高に進んでいる場合、そのまま生命保険会社に据え置いておき、円で受け取るタイミングを自分自身で判断できます。また、多くの保険商品は、外貨で受け取ることもできます。

据え置きや外貨受取についても、契約するときにあわせて確認しておきましょう。

複数の外貨から有利な通貨を選ぶ

外貨建て保険は、米ドル建てだけでなく、豪ドル、ユーロ建てなどさまざまな商品があります。また、ひとつの商品で複数の通貨から選択できる商品もあります。十分に為替変動リスクを考慮して外貨を選択するのが重要です。

■まとめ

一時期、外貨建て保険の販売が銀行で解禁されたことをきっかけに、一時払の外貨建て保険の販売件数が一気に増えた時期がありました。

「預金よりは利回りがいい」という営業トークで、お客さま側の理解がすすまないまま契約を預かったケースが多く、後にトラブルになり新聞などメディアで取り上げられました。

これは販売する側の体制に課題があったわけですが、販売される側(お客さま側)にも責任がないかというと微妙なところです。日本人は「金融リテラシー(知識や判断力)が低い」とよく言われます。

「外貨は危険」「円が安全」「販売する側が悪い」「しっかりと理解しない高齢者が悪い」など、それぞれの立場でそれぞれの意見があります。

この記事でもっとも伝えたいことは、保険を含む金融商品にかぎらず、何かを買ったり契約する時は、「自身が理解、納得をしたうえで購入(契約)をする、という認識をしっかり持つことが大切だ」、ということです。

外貨建て保険に限ったことではありませんが、保険の世界はあまりにも複雑で、お客さまの不安や迷いにあふれています。そんな中、 お客さま自身が、ベストな保険を判断することは本当に難しいものです。でも、実は保険選びには方程式があります。「リアほ」は、その方程式を組み込んだ、嘘をつかないロボット保険ガイドです。「リアほ」は、お客さまに金融リテラシー(知識、判断力)も提供し、自分で判断できる助けになるようなシステムです。

これまでの複雑でわかりにくい保険から解放する、“正直で本物=リアル”な保険「リアほ」。2022年初旬にオープン予定です!どうぞご期待ください。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。