保険の基礎知識

2022.05.02

医療保険で保険金・給付金が支払われないケースとは? 【FP監修】

医療保険に加入しているのにいざとなってみたら、保障の対象外で保険金や給付金が受け取れないことがあります。

本記事ではどのようなときに支払われないのかそれぞれケース別に解説し、またいつから保障が開始されるのかも解説していきます。

事前に知っておくことで、もらえないなかったという展開を防ぐことができるので、ぜひ参考にしてみてください。

医療保険で保険金・給付金が支払われないケースとは?

医療保険に加入していて、病気やケガで手術や入院したときに、いざ申請してみたら支払いの対象でなかったら何のために加入していたのか分かりませんよね。

そうならないためにも、どのようなときに支払われないか、また保障が開始されるのはいつからなのかを事前に把握しておきましょう。

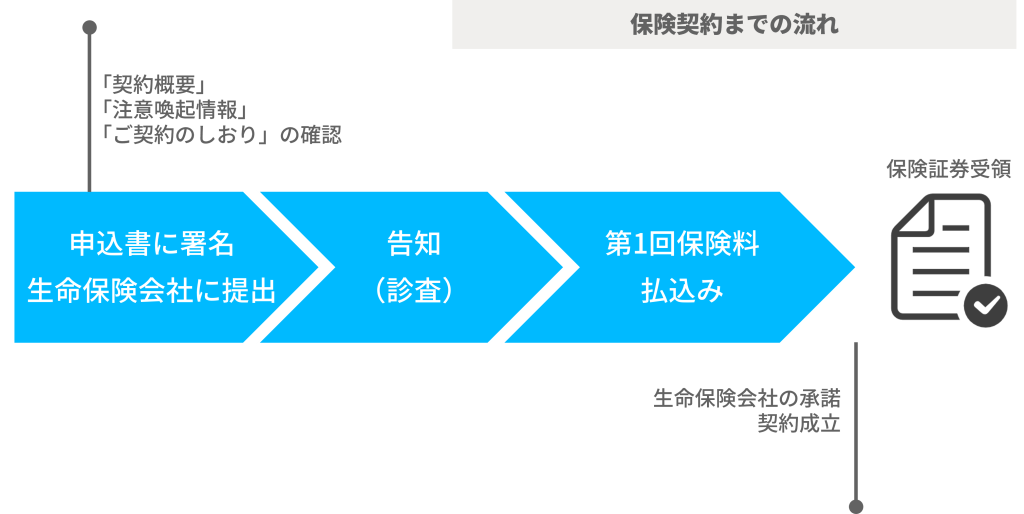

保障が開始されているか?

そもそも保障が開始する前に大きな病気やケガで手術や入院となってしまったら保険金は支払われません。

保障が開始される日を責任開始日と言い、以下の手続きが終了した時点で開始されます。

①契約申込み

②告知・診査

③第1回の保険料払込み

通常は②または③のいずれか遅い方にさかのぼって、開始されます。③に関しては保険会社によっては口座振替の場合、口座引き落としを待たずに②が完了した時点で開始されることもあります。

また保険料の支払いをクレジットカードにすることで、クレジットカードの有効性や利用限度額が確認された時点で開始されるため、よりスピーディに手続きが完了し保障が開始されます。

保障の対象になっているか?

医療保険の保障内容は保険会社によってさまざまですが、「手術給付金」と「入院給付金」が主契約になっています。オプションとして「通院給付金」を特約で付けることで、入院をともなう通院代を保障することができます。

手術給付金と入院・通院給付金それぞれのケースでみていきましょう。

手術給付金が支払われないケース

支給対象となる手術の種類は保険約款に定められているものに限られます。保険会社や保険商品によって病気の内容が異なります。例えば女性の場合であれば病気やケガでなくても、出産や妊娠によっても入院するケースがあります。帝王切開で出産した場合や妊娠トラブルで手術が必要なケースは保障の対象になります。あくまで治療を目的とした手術によるものになるため、美容を目的とした手術なども対象外となります。

入院・通院給付金が支払われないケース

入院給付金も手術給付金と同様に、治療を目的とした入院や通院の場合であり、健康診断や人間ドックでの入院、検査のための入院も対象外となります。

医療保険の入院・通院給付金が支払われる条件は保険会社や保険商品によっても異なるため加入時に保障の詳細を確認しておくことが大切です。

入院給付金や通院給付金が支払われないケースには、例えば以下のようなものがあります。

- 必要な入院日数に達していない

- 支払限度日数を超えている

- 通算支払限度日数を超えている

- 入院前後の通院が対象になっているか

継続して5日以上の入院で5日目から給付の対象となっているものは、それより短い入院日数の場合は対象外です。

入院日数に限度日数が設けられていて、60日、120日、180日などがあり保険会社によってさまざまです。限度日数を超えて入院した場合は支払いの対象となりません。

通算支払限度日数は保険会社によって異なり、1,000日や1,095日などがあります。入院を何度も繰り返した場合に支払われる入院給付金に限度日数を設けています。そのため通算支払限度日数を超えた場合は支払われません。

通院給付金は入院を伴う通院が支払いの対象となっています。退院後の通院のみなのか、入院前の診察や検査のための通院も対象に含まれるのかによっても異なるため、保障内容をよく確認しましょう。

告知義務違反している場合

医療保険に加入する場合保険会社に対し、加入者の現在の健康状態であったり、過去の病歴、職業などを伝える必要があります。虚偽の内容で報告した場合は告知義務違反となり、保険金が支払われない場合があります。

免責事由に該当している場合

免責とは保険会社が保険金を支払う責任から免れることを言います。保険会社が定める保険約款の免責事由に該当している場合は保険金を受け取ることができません。

詐欺・不法取得・契約の失効の場合

保険金を騙し取る目的や不法取得を目的とした場合も契約を取り消し・無効となるため保険金を受け取ることができません。

また保険料が支払わない場合は契約の失効となるため保険金の受け取りができなくなります。

まとめ

医療保険で保険金・給付金が支払われないケースについて解説してきました。

病気やケガに備えるために医療保険に加入していたのにいざとなったら、保障の対象外だったということは避けたいところです。

保険会社によって保障内容の詳細は異なります。単に保険料の安さだけでなく、どのような場合に保障の対象外なのか、またいつから保障が開始されるのかをしっかり把握しておきましょう。

支払限度日数に不安がある場合には多めに日数を設定しておくことで安心できますし、若干日数が超えた場合にも対処できるように貯蓄でも備えておくと良いでしょう。

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。