保険の基礎知識

2023.03.20

医療保険にはいつ入る?早めに入る方が良い理由と選び方を解説します【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

健康で若い時は医療保険の必要性を感じにくいため、いつ医療保険に入るべきか迷っていませんか。

この記事では、ライフステージが変化するタイミングで医療保険に入ることをおすすめする理由や年齢別の保険加入率を紹介します。また、初めての医療保険の選び方も解説します。医療保険に関心があるけれど、いつ入るべきか迷っている人は、ぜひ参考にしてください。

医療保険にはいつ入るべき?

若いと健康で病気にかかることが少ないため、医療保険の必要性を感じにくい人は少なくありません。しかし、ライフステージに大きな変化が起こりやすい20代から40代は、医療保険加入にも適しています。就職・結婚・妊娠前の3つは医療保険の加入に特におすすめのタイミングですので、その理由を紹介します。

就職

学生生活を終えて、社会人になるのを機に保険に入る人は多くいます。なぜなら、まだ就職したばかりで収入や貯蓄が多くないため、病気やケガによる医療費を払えないリスクがあるためです。医療保険なら、医療費はもちろん、病気やケガで仕事を休むことによる収入減少にも備えられます。

また、医療保険に限らず保険では年齢を重ねるほどに保険料は高くなるのが一般的です。就職のタイミングで保険に入ることは、安い保険料でもしもの時に備えられるという意味でもおすすめです。

結婚

結婚もライフステージが大きく変化するタイミングです。病気やケガの際に家族の生活を守るため、医療保険加入を考える人は少なくありません。

ただし、配偶者の働き方や夫婦の収入・貯蓄などの経済状況によって医療保険の必要性は変わります。しかし、特に子育てや住宅購入で今後支出が増える見通しがある人には、万が一の病気に対しての支出の余裕が無くなるため、医療保険はおすすめです。

また、少しでも早く保険に入ったほうが保険料が安くなる可能性があるのは「就職」の項目で解説した通りです。

妊娠前

女性の場合、妊娠を考え始めたら医療保険に加入しておくことをおすすめします。妊娠後の加入では、妊娠・出産に関連する入院などで保障が受けられなかったり、そもそも加入を断られたりする可能性があるためです。

重度のつわりや切迫早産による入院、帝王切開などの異常分娩など、妊娠・出産には予想外の医療費が発生するケースが珍しくはありません。このような費用に備えるため、また、安心して出産を迎えられるようにするためにも、妊娠する前に医療保険に加入を検討しましょう。

年齢別の医療保険加入率

医療保険加入を決めるうえで、ほかの人がいつから医療保険に入っているのか気になる人もいるでしょう。そこで、ここでは生命保険文化センターの「令和3年度 生命保険に関する全国実態調査」から医療保険の年代別の加入率データを紹介します。

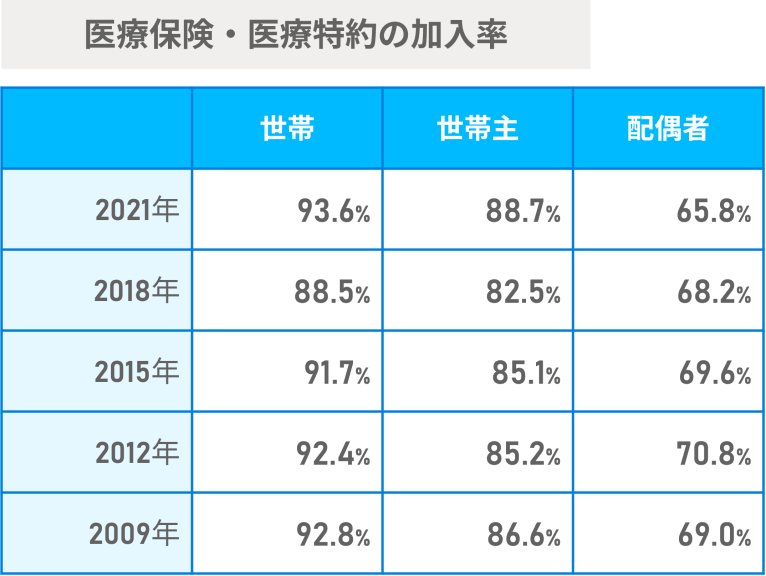

最初に全年代における、医療保険加入者の割合です。

このデータによると、9割近くの世帯で世帯主もしくは配偶者、あるいは両方が医療保険に加入していることがわかります。

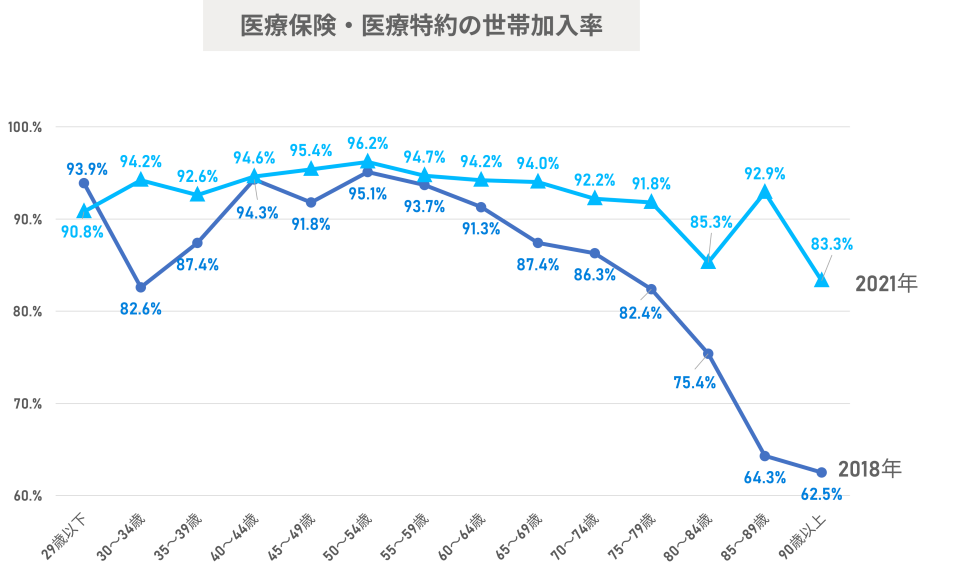

続いて、年齢別の医療保険の加入率を見てみましょう。

世帯主が29歳以下から75歳〜79歳までの世帯で医療保険の加入率は90%を超えており、若いうちから医療保険で備えている人が多いことがわかります。また、年齢が上がるにつれて病気やケガの確率は高くなることから、医療保険加入率は高水準をキープしていると考えられます。

初めての医療保険選びのポイント

ライフステージの変化などを受けて初めて医療保険に入ると決めたら、どこに注意して保険を選べば良いのでしょうか。ここでは若い年代の人が初めて医療保険を選ぶポイントを3つ紹介します。

シンプルな保障を選ぶ

医療保険には入院保障・手術保障を中心に主契約・特約をあわせてさまざまな保障内容があります。また、保障金額も入院給付金日額5,000円コース・1万円コースなどから選べるのが一般的です。手厚い保障を選べばその分、いざという時の安心は増しますが、保険料は高くなります。入院や手術が必要になるリスクと支払う保険料のバランスを踏まえると、まずは保障内容がシンプルで保険料も抑えられる保険を選び、様子を見るのがおすすめです。

終身タイプで保険料を抑える

年齢が低いうちに保険に入るほど、保険料は安くなることはすでに解説しました。このメリットを生かすには、終身タイプが特におすすめです。医療保険を保険期間で分けると終身型タイプと更新型タイプがあり、終身タイプは解約しない限り保障が生涯続きます。そして、この終身タイプには、保険料が契約中は変化しないという特徴もあるのです。

一方の更新型タイプは、保険期間が10年などと限定されている代わりに、加入時の保険料は終身タイプよりも割安なのが特徴です。しかし、更新型タイプには保険期間が満了し、契約を更新するたびに保険料が上がるしくみがあります。そのため、長期にわたって保険契約を続けるなら、支払う保険料の総額は終身タイプのほうが少なくなるのです。

一定期間だけ医療保険の保障を必要としている人には更新型タイプが向いていますが、当分保険を続けるつもりなら終身タイプに入るほうが保険料を抑えられるでしょう。

特約を上手に利用する

医療保険には契約の中心となる保障内容(主契約)と、いわばオプションである、特約があります。主契約を解約すると自動的に特約も消滅してしまいますが、反対に特約を解約しても主契約はのこります。このことを利用すると、主契約では必要最低限の保障のみを契約し、手厚い保障が必要になったタイミングでだけ特約を追加、必要なくなれば特約のみ解約することで保険料を抑えることが可能です。ただし、特約によっては加入と同時にしか付加できないこともあるのに注意しましょう。

まとめ

健康で若い時は医療保険の必要性を感じにくいですが、就職や結婚などでライフステージが変化する時は保険加入におすすめのタイミングです。また、女性なら妊娠前にも医療保険加入を検討しましょう。さらに、保険料などの観点からもなるべく若いときに保険に入ることはメリットがあります。

医療保険にいつ入るべきか、この記事が参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。