生命保険の選び方

2021.09.15

60代で子どもがいる夫婦に必要な保険は?

子どもが社会人になったり、定年退職したり再就職したりと子どもも自身も変化が激しい60代。 子どもが学生の場合、社会に出るまでは教育費や生活費に備える生命保険が必要です。また、急な病気やケガから夫婦のセカンドライフを守るために、最新の医療事情に合わせた医療保険やがん保険の見直し、そして介護保険についても考えておく必要があります。

この記事では、年齢別60代の方に必要な保険や種類を解説していきます。子どもが社会人になった方やもうすぐ大学を卒業する方は、ぜひ夫婦で保険について考える際の参考にしてください。

■子どものライフステージにあわせて死亡保険を見直そう

子どもの成長に伴って必要な保障額は減っていく

子どもが小さい頃に、自分たちに万が一のことあった場合の生活費や教育資金の確保を目的に大きな死亡保険に入っている方も多いでしょう。

しかし、子どもが社会人になれば、子どもの生活費や教育費をのこす必要はなくなるため、それまでと比べて必要な死亡保険の大きさは減ります。

子どもが社会人になると、保険の選び方も変化します。

葬儀費用などの整理資金は一生涯、続く保険で

子どもが社会人になったあとも葬儀費用など死後の整理資金は必要です。それほど大きな金額は必要がない場合がほとんどですが、確認しておきたいポイントは保障が続く期間です。

死亡保険には期間限定の保険と一生涯、保障が続く保険があります。

子どもが小さい間だけ、大きな保障を確保するために活用されることが多い定期保険や収入保障保険は、どちらも期間限定の保険です。定期保険や収入保障保険は掛け捨てで、少ない保険料で一定期間だけ大きな保障を確保する目的に向いていますが、葬儀費用など今後、一生涯、用意しておきたい保障を確保することには向いていません。

そのため、大きな金額を用意する必要はないとしても、いつか必ず必要な葬儀費用などの整理資金の保障は一生涯、保障が続く終身保険で準備しておくと安心です。

まずは、現在の保険の内容を確認してみましょう!

死亡保険金でのこすメリット

「お葬式代は貯蓄で大丈夫」とお考えの方もいらっしゃるかもしれませんが、保険を活用するメリットを踏まえて検討してみることをおすすめします。葬儀費用などの整理資金の準備方法について、できるだけ早めに考えておきましょう。

・すぐに大きな保険金を用意できる

預貯金は大きな金額が貯まるまでに時間がかかりますが、保険は1回目の保険料を支払ってすぐに保険金を用意しておくことができます。また、年齢が若いほど保険料を抑えられます。

・相続税を軽減できる

預貯金でお金をのこした場合と比較すると、死亡保険金には相続税の非課税枠があるため将来の相続税を軽減できるメリットもあります。

できるだけ保険料を抑えたい方や退職金や預貯金でまとまった資金がある方は、一括で保険料を支払う終身保険(一時払終身保険)もおすすめです。

一時払終身保険には、契約当初から一時払保険料を上回る死亡保険金が用意できる商品や、一時払保険料と同額の死亡保険金からスタートしてだんだん増えていく商品があります。途中で解約した場合は解約返戻金がありますが、短期で解約すると解約返戻金が一時払保険料を下回る点に注意が必要です。

・受取人を指定できる

保険は、受取人をあらかじめ指定できるため、のこしたい人へのこすことができます。複数の人にのこしたい場合は、1つの保険で複数の受取人を指定する方法や複数の保険でそれぞれ受取人を指定する方法があります。死亡保険金は、法的にも受取人固有の財産として認められます。

■長生きでの心配ごと

60代後半以降は特に、病気やケガのリスクが一気に高まっていくため、生きているあいだの備えも重要です。

すでに医療保険やがん保険に入っている方が多いかと思いますが、長いセカンドライフを安心して過ごしていくために十分な保障内容、保障金額であるか点検しておきましょう。

医療保険やがん保険

保障期間(保険期間)は終身を

医療保険やがん保険の保障期間(保険期間)も、期間限定の保険(定期タイプ)と一生涯、保障が続く保険(終身タイプ)があります。

定期タイプは、一定期間だけの保障で、更新ができる場合もありますが更新にも限度があります。人生100年時代といわれる現代においては、病気やケガをしたとしても、そのあとに長生きできる可能性が十分にあります。医療保険やがん保険は、一生涯、急な医療費の助けとなってくれる終身タイプがおすすめです。

とくに、現在加入している医療保険が死亡保険の特約としてセットで入っている場合は、定期タイプが多い傾向にあります。注意して確認しておきましょう。

短期入院や自宅療養に対応できるか確認を

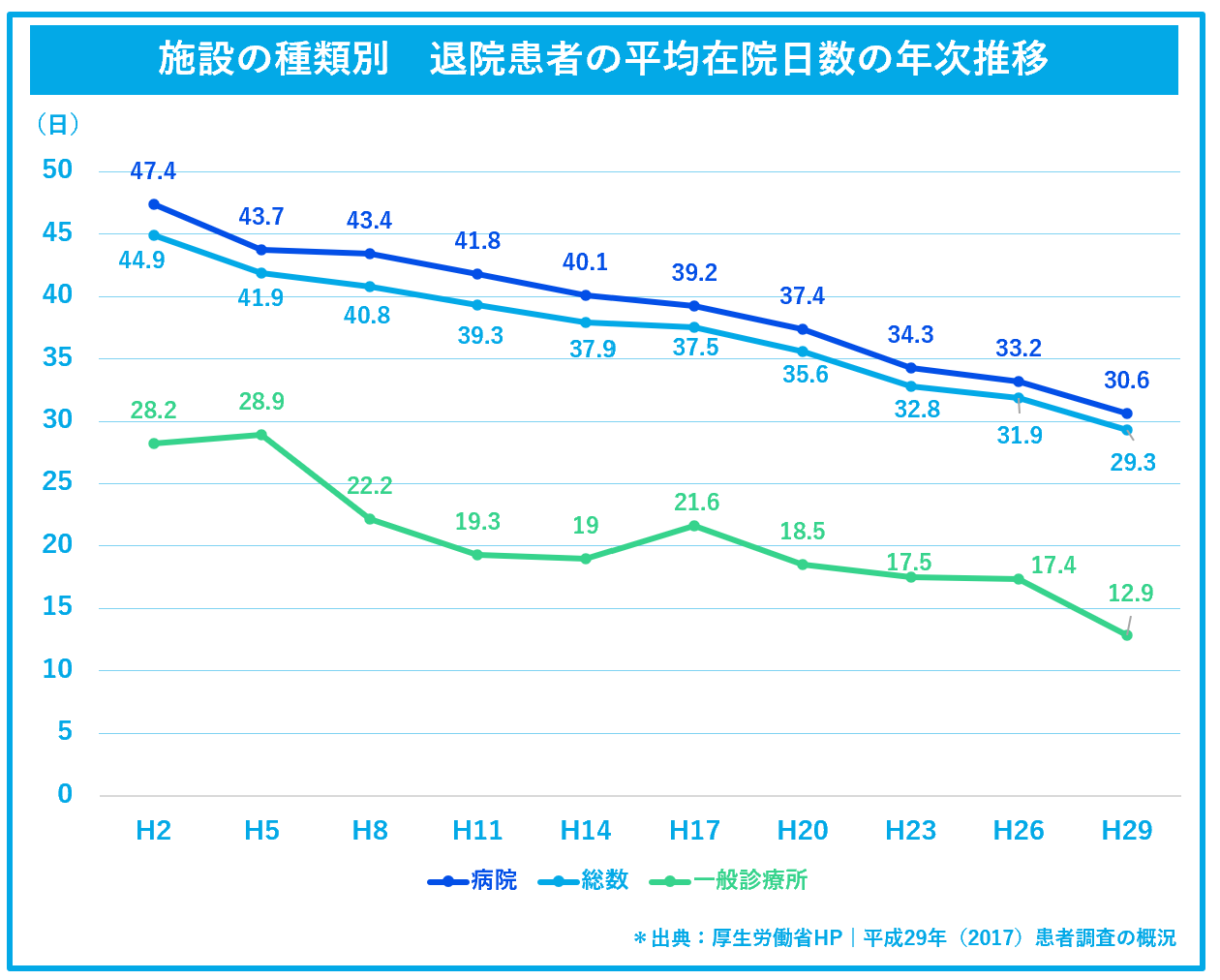

昔に加入した医療保険やがん保険は、長く入院して治療を行うことを前提にした保障内容になっている場合があります。たとえば、5日以上の入院をしなければ給付金を受け取れない場合や、退院後の保障が十分でない場合があります。

昨今、医療技術の進歩によって入院日数は年々短くなっており、昔の保障内容のままだと、退院して通院や自宅療養をしながら治療していく際に、十分なお金が受け取れない可能性があります。

最新の医療保険やがん保険は、日帰り入院から保障されるのが一般的で、短い入院であってもまとまった一時金がもらえる保障や退院後の通院で給付金が受け取れる保障などを手厚くすることもできます。一度、現在の保障内容を点検してみることをおすすめします。

介護保険

民間の介護保険は、所定の介護状態になったときや、公的介護保険の認定を受けたときに、保険金や年金が受け取れる保険です。

介護状態になって要介護認定を受けた場合、、公的介護保険によって介護サービス利用時には自己負担額が1割〜3割になります。(介護サービスを受けたら9割~7割の費用が公的介護保険から支払われます。)

民間の介護保険は、現金で受け取れるため、公的介護保険の自己負担分を補ったり、民間のサービスの費用に充てたり、使い道を自由に決められます。

夫婦の片方が介護が必要になった場合、もう片方には経済的な負担に加えて精神的な負担も重くのしかかります。十分なお金があれば、家事支援サービスや宅配サービスなど、民間のサービスに頼ることによって負担を減らすことができます。

医療保険やがん保険に加えて、介護が必要になったときに家族を支えてくれる介護保険も忘れず視野にいれておきたい保障です。

全体の保障のバランスや、保険料が退職後に家計を圧迫しないかなどを確認し、長生きとともに高まる病気やケガ、介護が必要になったときの出費へどのような方法で対処するか、検討しておきましょう。

「貯蓄でカバーする」という考え方もありますが、大切な預貯金を減らしてしまう不安を抱えるのは避けたい方や、「預貯金は旅行や趣味などの自分の楽しみに使いたい!」という方は保険を上手に活用すると安心です。

■まとめ

60代で子どもがいる夫婦は、子どもが社会人になると、大きな死亡保険は不要になります。その代わりに一生涯、必要な葬儀費用などの整理資金をのこせる終身保険がおすすめです。

また、長生きへの備えとして、急な病気やケガでかかる医療費、そして介護が必要になったときの費用をどのような方法で対処するか検討しておきましょう。

上記では解説していませんが、働けなくなった時(就業不能)の保障もあわせて検討しておくとさらに安心です。

保険で用意する場合は、終身タイプの医療保険やがん保険、介護保険がおすすめです。大切な預貯金を減らしてしまう不安を抱える方、預貯金は他の楽しみに使いたい方は保険を上手に活用すると安心です。「どの程度、保険で用意するか?」「貯蓄でどれくらいカバーできそうか?」などをしっかり考えたうえで、セカンドライフを安心して過ごせる準備を整えていきましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。