生命保険の選び方

2021.12.25

60代 子どもがいない夫婦に保険をおすすめする理由

「現在の貯蓄で足りるだろうか」

「介護が必要になったときに、どれくらい資金があればいいのだろう」

本記事ではこのような60代を迎え、ライフステージが変わるタイミングでどのようなリスクに備えていけば良いか解説しています。

どのような保険が適しているのかを考えている方はぜひ参考にしてください。

60代の夫婦が備えておきたい費用

60代を迎えるにあたりライフサイクルも変わってきます。

安心してセカンドライフ送るためにはどのような備えが必要でしょうか。

考えられるリスクを見ていきます。

長生きのための生活費

長生きすることで生活費や医療費、介護費用がかさみ、老後のために貯めた資産が減り生活が困窮してしまう可能性も考えられます。

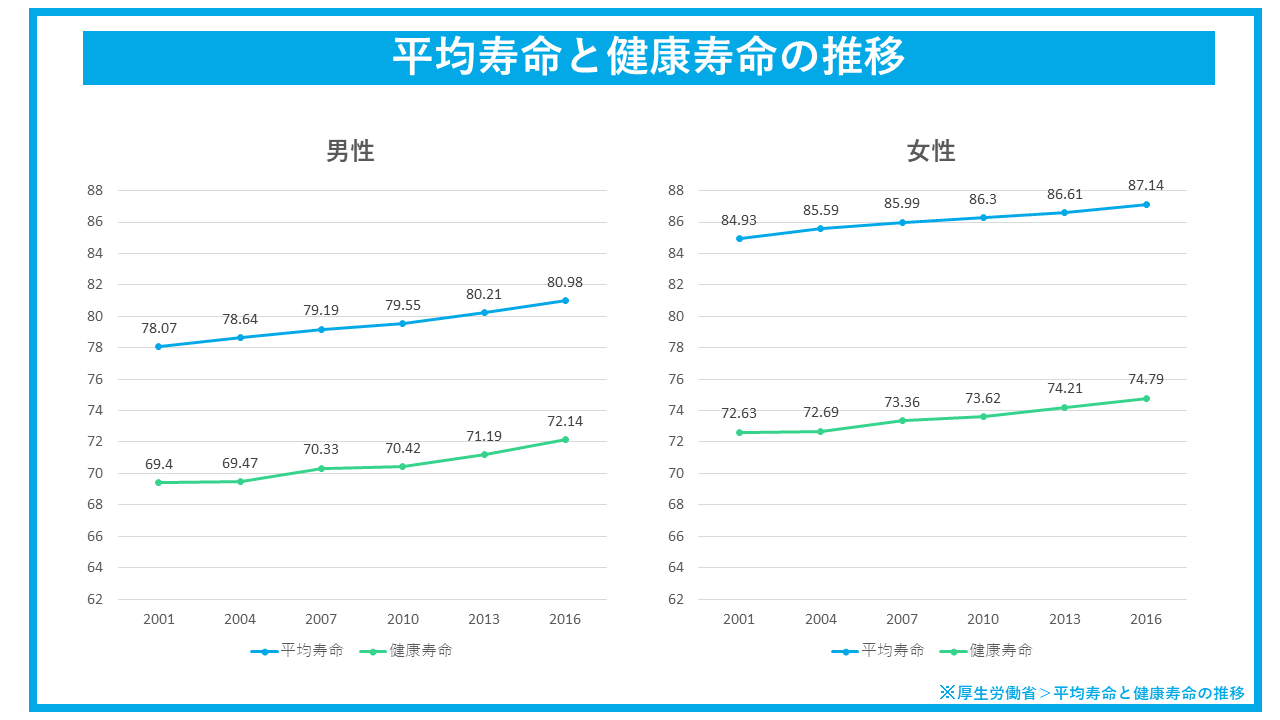

下のグラフは厚生労働省が調べた平均寿命と健康寿命の推移を表したものです。男女とともに平均寿命は年々上昇傾向にあり、平成28年(2016年)時点では、平均寿命は男性80.98歳、女性87.14歳です。

仮に60歳で退職したとすると、そのあと20~30年分の生活資金が必要です。長生きができるのは幸せなことである一方で、長生きのための資金準備もしっかりしておきたいですね。

医療費

最近では平均の入院日数が減少しており、通院での治療が増加傾向にあります。しかし、60代になると病気やケガなどで入院するリスクが高まるだけでなく、入院日数も長くなる傾向にあります。

厚生労働省が平成29年に行った調査によれば、全体の入院日数の平均は29.3日、65歳以上の平均日数は37.6日と60代以降、入院が長くなる傾向にあります。入院が長期化した場合の費用についてもどのように対処するか考えておくと安心でしょう。

参考:厚生労働省>統計情報・白書>各種統計調査>厚生労働統計一覧>患者調査>結果の概要>平成29年患者調査の概況

介護費用

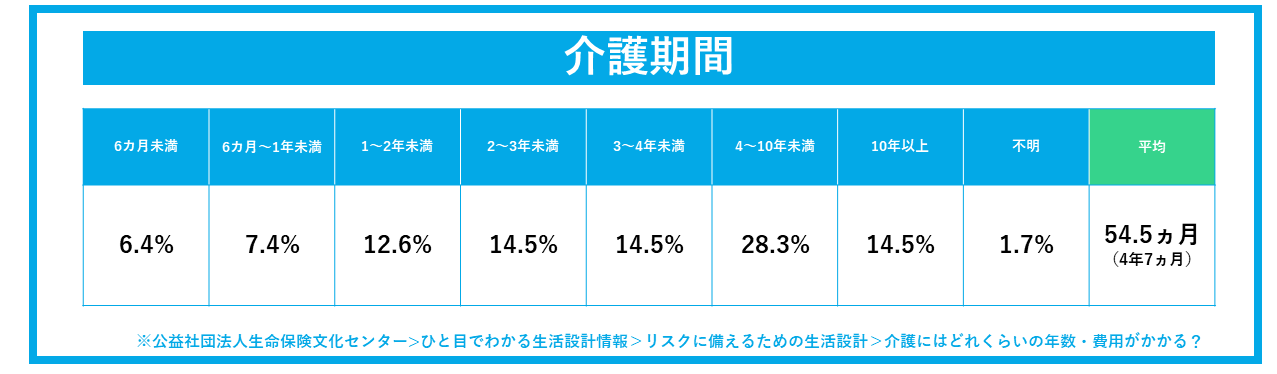

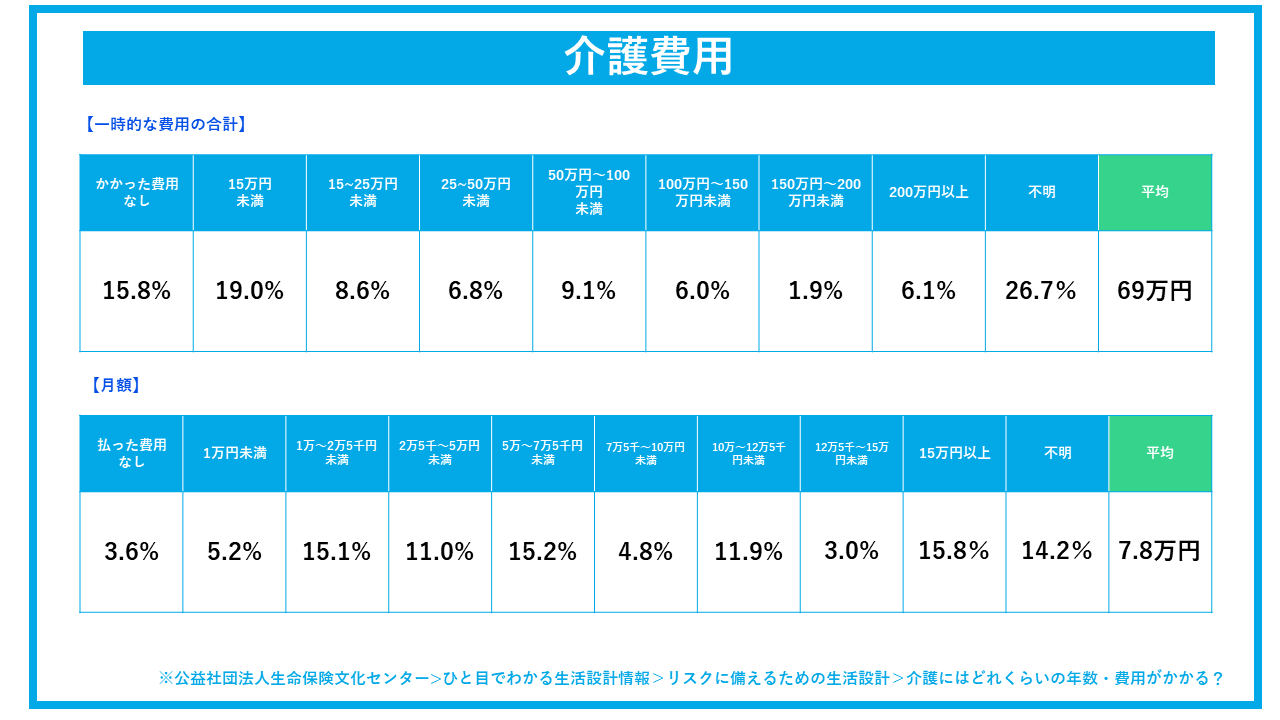

生活保険文化センターが行った調査によれば、介護期間は平均4年7カ月、介護にかかった費用が住宅リフォームなどの一時的費用が平均69万円、月々の費用が平均7.8万円です。

加齢により日常生活の介助が必要になるケースもありますが、病気やケガなどが原因で介護が必要になるリスクもあります。

健康寿命をご存知でしょうか。健康寿命とは、介護などを必要とせずに自立して生活できる年齢をいいます。

厚生労働省のデータによると、健康寿命は男性72.14歳、女性74.79歳。先ほどの平均寿命と健康寿命の差は、男性が8.84歳、女性12.35歳、つまり介護が必要な状態になってから亡くなるまでの期間は約9~12年ほどあることが分かります。長い間、介護費用が必要になる可能性があることが想像されますね。

これらの医療費や介護費用のほかに、忘れてはならないのがご家族への負担です。大切な家族が入院や介護となれば、病院へ付き添ったり、在宅で介護をしたりする方も多いでしょう。夫婦2人暮らしの方で片方が介護が必要な状態になったら、もう片方が働いていても仕事を続けられなくなるかもしれません。

知っておきたい公的医療保険の制度

高額療養費制度

高額療養制度とは、大きな病気やケガなどで医療費が高額になった場合に一定額を超えた分が払い戻しされる制度です。

日本は国民皆保険制度を導入しているため、国民全員が国民健康保険や健康保険、後期高齢者医療制度などの公的医療保険に加入しています。

医療機関に健康保険証を提示すると自己負担は3割(70歳未満)ですが、高額療養費制度を活用すると自己負担はさらに軽減されます。

たとえば、年収が約370万円~約770万円の方で1カ月の医療費が100万円かかった場合、自己負担が3割の場合30万円ですが、高額療養費制度を活用すると一般的には約8~9万円程度になり、多く支払った分は払い戻しされます。

また、70歳以上からは外来での医療費も軽減されます。

過去12カ月に3回「高額療養費制度」を利用した場合、4回目からはさらに自己負担は軽減されます。

ただし、差額ベッド代や病院から提供される食事代、自由診療の医療費や先進医療の技術料などは対象外です。そのため、長期入院や受ける治療内容によっては、自己負担費用が高額になる可能性があることを理解しておきましょう。

公的介護保険で受けられるサービス

65歳以上は、要介護または要支援状態と認定されると、原則、自己負担1割で介護サービスが受けられます。

40歳から64歳の場合は、老化に起因する疾病が原因で要介護(要支援)状態になった場合に限定されますが、末期がんや関節リウマチなど厚生労働省の定める特定疾病が保険の対象です。

介護サービスとして、たとえば家事や入浴などの生活援助の訪問介護や看護師などによる医療的ケアを行う訪問看護、高齢者施設でのデイサービス(通所介護)やショートステイ(短期入所生活介護)などのサービスを利用できます。このほか、住宅リフォーム費用の一部への補助金支給や、つえや車いすなど福祉用具のレンタルサービスなどもあります。

民間保険の選び方

公的医療保険や公的介護保険を考慮しても、貯蓄で賄えない、貯蓄だけでは心配な方は、民間の保険の加入を検討してみると良いでしょう。

現在加入している保険の保障内容を把握し、見直してみるのが大切です。

老後を安心して過ごすために、どのような保険が良いのか見ていきます。

終身医療保険

終身医療保険は、入院と手術の保障がベースで保険料がずっと変わらず、一生涯保障がつづきます。保険料は、加入したときの年齢で決まり、一般的に年齢が若いほど割安です。そのため、医療費にそなえるには終身医療保険がおすすめです。

また、入院と手術だけでなく、さまざまな特約を追加して保障を手厚くできる仕組みです。保険商品によって特約の種類がさまざま用意されていますので、いくつかの商品を比較検討してみるといいでしょう。代表的な特約を紹介します。

先進医療特約

先進医療は、厚生労働大臣が定める高度な医療技術を用いた療養やその他の療養です。先進医療は、公的医療保険の対象とするかどうかの評価をする段階にある治療法なので、先進医療の費用に関しては全額自己負担です。先進医療特約は、このような先進医療を受けた際の技術料を上限額の範囲内で受け取れる特約です。

通院保障特約

通院保障特約は、退院後の通院費用を受け取れる特約です。保険商品によっては、入院前の通院も保障される商品もあります。病院が遠方にある場合やタクシーを利用する場合など、通院による交通費がかさむことが考えられます。自身が通院治療を続ける場合に配偶者や子どもに付き添ってもらう場合もあるでしょう。通院特約は、1日3,000円のように日額で設定するのが一般的で通院時の医療費だけでなく、通院に伴い発生する諸費用にもあてられますね。

がん保険

がん保険とはがんに特化した保険です。

がんと診断されたり、がんの治療を開始したときにまとまったお金を受け取れる一時金の保障や、入院や手術に加え、抗がん剤や放射線治療など特定の治療を受けたときの保障があります。がん保険も医療保険と同様にさまざまな特約を選んで付加できます。

介護保険

民間介護保険とは民間企業が出している保険で、公的介護保険の不足分を補うための保険です。

公的介護保険は、介護サービスを1割や2割の負担で利用できる現物給付です。それに対して、民間の介護保険は保険金が現金で受け取れる現金給付です。保険金の受け取り方は、まとまった保険金を一括で受け取る方法や年金で定期的に受け取る方法があります。

おすすめの保険を紹介しました。

医療保険やがん保険にすでに加入されている方も多いかと思います。ただし、加入している保険も見直す必要があるかどうか、念のためチェックしておきましょう。また、新しい保険に切り替える際は、以前に加入した保険より年齢が上がっているため保険料が高くなる可能性が高いです。今の保険を解約するのは簡単ですが、もとに戻すのはできません。そのため、見直しの際には慎重に今、加入している保険と比較検討するのが大切です。

介護保険には入っていない方も多いのではないでしょうか。年齢を重ねるにつれて高まる介護への備えも充実させておきたい保障のひとつです。まずは、今の保険をチェックすることから始めてみてはいかがでしょうか。

まとめ

60代の子どものいない夫婦に必要な備えとおすすめの保険について解説してきました。長生きすることで病気やケガなどで入院するリスクや介護が必要になるリスクが高まります。また、元気で長生きした場合にも、「老後資金が足りなくなるかも。」という心配は尽きないでしょう。

貯蓄でカバーできる費用、できない費用がどれくらいあるのか、考えてみることで最適な保険が見えてきます。今回の記事が保険の見直しや加入を検討している方の参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。