生命保険の選び方

2021.07.27

就職したら、保険に入ったほうがいい?

新入社員として会社に入ると必ず1回は保険の話が出ると思います。

保険に詳しい知人、先輩に話を聞いても、それぞれ違うアドバイスで、結果的に迷ってしまっている人も多いのではないでしょうか?

ここでは、既にある健康保険などの公的保険と民間の保険の違い、民間の保険が役立つ例を解説していきます。

まずは、正しい情報を入手し、保険の必要性について自分で判断できるようしましょう。

■公的保険と民間保険の違い

保険は、一般的に公的保険と民間保険の2種類に分かれます。

・公的保険とは

国が社会保障制度の一つとして運営する保険のことです。

一定の要件に基づく「強制加入」が基本です。

・公的保険の種類

1. 健康保険

病院での診察・治療後、会計時に保険証を提示すると医療費の自己負担が3割負担で済みます。(全ての人が3割ではありません)

2. 年金保険

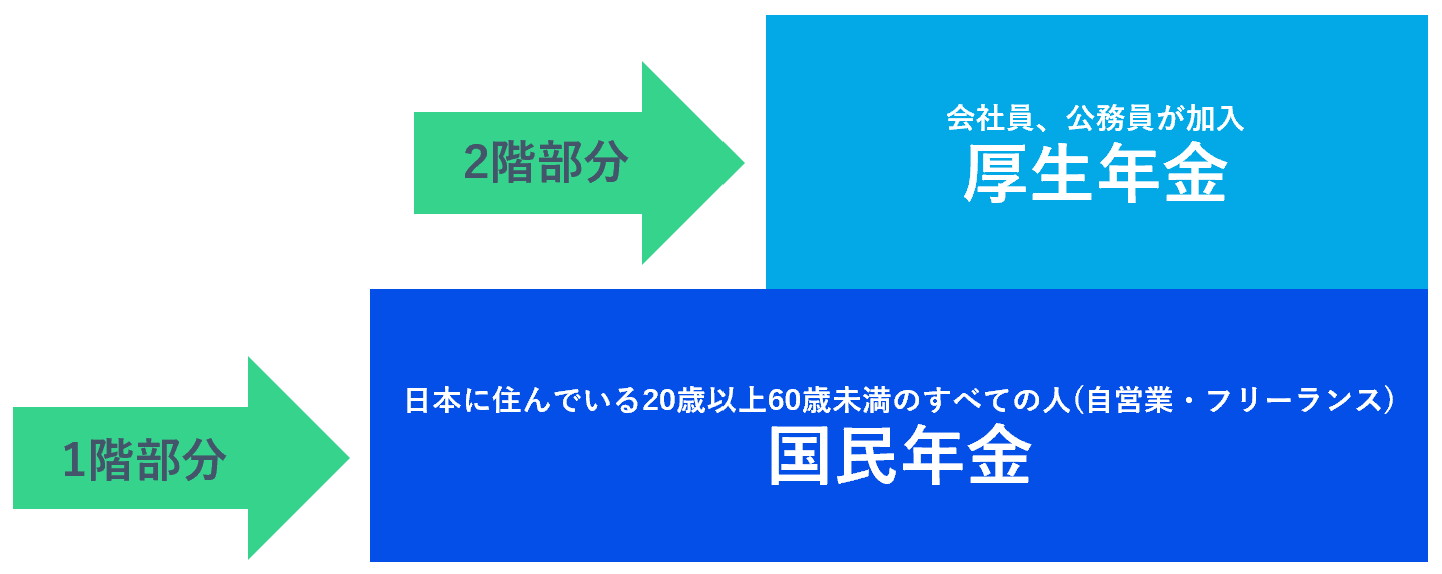

国民が老後に必要となる生活資金を国が強制的に貯蓄する保険のことですが、納めた年金は自分の分ではありません。

あなたが支払った分は取りまとめて運用され、今現在年金を受給している人たちのために使われます。

年金には、基礎年金と呼ばれる「国民年金保険」と、会社員・公務員が加入する「厚生年金保険」があります。

3. 雇用保険

事業主が労働者を雇う際に加入する保険です。

労働者が失業した際に再就職するまでの間、規定の額が失業給付として支払われます。

また、失業中に新たな資格を取得するための費用を負担してくれたりします。(給付条件あり)

4. 労災保険

仕事中または通勤途中に病気やケガをしたとき、死亡したときに支払われます。

5. 介護保険

介護保険は、40歳以上になると加入して保険料を納めます。もちろんこれも強制です。

65歳未満と65歳以上で保障の対象となる介護状態が異なります。

40歳~65歳未満の場合は、特定の16種類の病気が原因で介護状態になった場合に給付が受けられます。

たとえば、末期のがん、パーキンソン病などが原因で介護状態になった場合が対象になります。

65歳以上の場合は、所定の基準を満たした介護状態になった場合、たとえば寝たきり、お風呂に1人で入れない、1人で食事がとれない、などの状態になった場合に給付が受けられます。

・民間保険とは

任意で加入する保険で、加入する・しないを自分で決めることができる保険です。

この記事を読んでいるあなたはまさに、その判断がしたくて読んでいるのではないでしょうか。

保険料は、主に年齢、性別で決まり、(厳密に言うと職種など他にもありますが、ここでは省略)加入には審査があるのが一般的です。

・新卒は保険いらない?民間保険に加入するべきか

さて、ここまで読んでみていかがでしたか?

強制加入の保険が多く、思った以上にさまざまなケースで給付金を受け取ることができ、公的保険での保障が手厚く感じたのではないでしょうか?

すると、民間の保険に加入する必要があるのか?という疑問を解決し、加入するかどうか選択をしなければなりません。

まずは、主な民間保険の種類をいくつか見てみましょう。

・民間保険の種類

【医療保険】

病気やケガをした時の保障で、入院費用、手術費用、先進医療にかかる費用などをカバーします。

【がん保険】

がんになった場合の保障。がんと診断されたときに一時金としてまとまった金額の給付や、毎月給付金を受け取れるものなどがあります。

【生命保険(死亡保険)】

亡くなった時に、のこされた家族へお金をのこすための保障です。

【就業不能保険】

働けない状態になってしまった場合に、その状態が続く限り毎月契約した金額を受け取ることができます。

たとえば、月に10万円、15万円などです。

他にもたくさんの保険種類がありますがここでは、代表的な保険の種類を解説しました。

■民間保険に加入していないと、どうなる?

最初に抑えておきたい大切なポイントがあります。

民間の保険はあくまでも任意であり加入は自由です。

民間の保険加入のメリットは、毎月(または半年ごと、年ごとに支払うこともできます。)契約した一定の保険料を納めることにより、万一の場合に自分で多額のお金を準備しておかなくても、必要な費用を保険から受け取ることができることです。

では保険に加入していなかった場合の例を4つ見てみましょう。

・医療保険が役立つケース・1

ケガや病気で一週間入院したとします。

入院時に必要な1日の自己負担額の平均は、2.3万円です。(自己負担:3割のケース)

出典:生命保険文化センター「生活保障に関する調査」/令和元年度

1週間の入院では、自己負担額の合計は16.1万円に膨れ上がります。

これは入院中の費用の中に保険証ではまかなえない部分があるからです。

たとえば、差額ベッド代といって6人部屋未満の部屋に入院した場合に必要となる費用があります。これは1部屋あたりのベッド数が少なくなるほど費用が高くなります。

当然、6人部屋から埋まっていくケースの方が多く、やむなく差額ベッド代がかかる部屋のみしか空いていなかった場合、費用が払えないという理由で入院を取りやめることはないはずです。

病院までの交通費や、売店で使う費用もあるでしょう。

もし充分な貯蓄がなかったらその費用はどのように工面しますか?

医療保険が役立つケース・2

乳がんになったとします。

今回の治療では先進医療を受けることができると医師から提案がありました。

先進医療とは、先端の高度な医療技術で厚生労働大臣の承認を受けた特定の治療方法です。

治療の効果も高いとされています。

通常の治療方法で腫瘍部分を切除するか、重粒子線治療という先進医療に認定されたメスを使わない治療方法にするかを選択することができたら、メスを使用しない先進医療を選択したいと思いませんか?

ただし、先進医療の治療費については公的保険を使用した3割負担ではなく、全額自己負担です。

金額にして300万円を超える場合も多いです。

もし、医療保険に先進医療特約を付加していれば、この先進医療にかかる費用は全額保険会社が支払ってくれます。

お金が無いという理由で希望する治療方法を受けられないとなった時、「それなら仕方ないね」とあなたはあきらめられますか?ご家族も納得できるでしょうか?「こんな事になるなら保険に加入しておけば良かった」と少しも思いませんか?

・がん保険が役立つケース

がん治療は、20日間未満で終わるものから1年を超えるものまであります。

長期間に及ぶ治療でよく耳にするのが通院による抗がん剤治療です。

月に数万円の自己負担が発生するのが一般的です。治療が長引くと体力が弱り、今まで車や電車で通院できたところが自宅から病院までタクシーでなければ難しくなるケースもあります。交通費も往復で数千円、1万円以上かかるかもしれません。それが月に数回ともなると、交通費だけで数万円になり、抗がん剤治療の費用を合わせると月にかかる費用は10万円を超えるかもしれません。

もし治療期間が半年、1年ともなった場合は工面するのが困難な金額になることもあります。

家庭を支える人ががんになると家計が破綻してしまうケースもあります。

そのために医療保険ではカバーできない抗がん剤治療をカバーするがん専用の保険があるのです。

がん保険であれば、がんと診断されたときに100万円や200万円とまとまったお金がもらえる保障や、抗がん剤治療をする度に毎月10万円などの給付金がもらえる特約があり、抗がん剤費用と交通費などをカバーしてくれます。

・就業不能保険が役立つケース

仮に就職先が地元から遠く、賃貸住宅を借りて就職したとします。

運悪く車の事故に巻き込まれて大けがをしました。

リハビリが必要で1年間は就業が不可能です、と医師から診断されました。

この場合、健康保険からは傷病手当金を受け取れますが、金額はお給料の6割程度です。お給料の6割の金額で通院をしながら家賃を払い、生活費までまかなうことは可能でしょうか?

もしくは、大きな病気で就業ができない状態になり、会社を長期間休むことになっても同じことが起こります。

就業不能保険は、働けない状態になってしまった場合に、その状態が続く限り毎月契約した金額を受け取ることができます。

たとえば月に10万円、15万円のように受け取り、お給料が減った分を補うことができます。

■まとめ

先ほど、がん保険が役立つケースをご案内しましたが、幸いがんで命を落とさなかったとしても、大きな病気を一度経験すると、そのあと結婚や出産をしたときに保険を検討しようと思っても、民間の生命保険、医療保険、がん保険に加入するのは非常に困難です。

民間の保険は、申込時に健康状態についての審査があるので、大きな病気やケガをしてからでは加入が困難です。

また、保険に入るときの年齢が上がるほど保険料が高くなります。

保険を検討する場合、「今はまだ」とか「新卒だから」という考え方ではなく、今から将来を見据えた場合に必要になるかどうかで判断することが大切です。

そしてもう一つ。保険は自分の生活が困窮するほど入る必要はありません。続けることに意味があるので、身の丈にあった保険料にすることが大切です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。