保険の基礎知識

2021.09.18

保険と共済の違いは?メリット・デメリットを比較

「保険と共済って何が違うの?」と疑問をお持ちの方は多いのではないでしょうか?

どちらも、もしもの際に備えて加入しておく仕組みですが、それぞれの特徴やメリット・デメリットがあります。

この記事では、保険と共済のそれぞれの特徴を比較して、メリット・デメリットを紹介していきます。

保険と共済で迷っている方は、ぜひ参考にしていただければと思います。

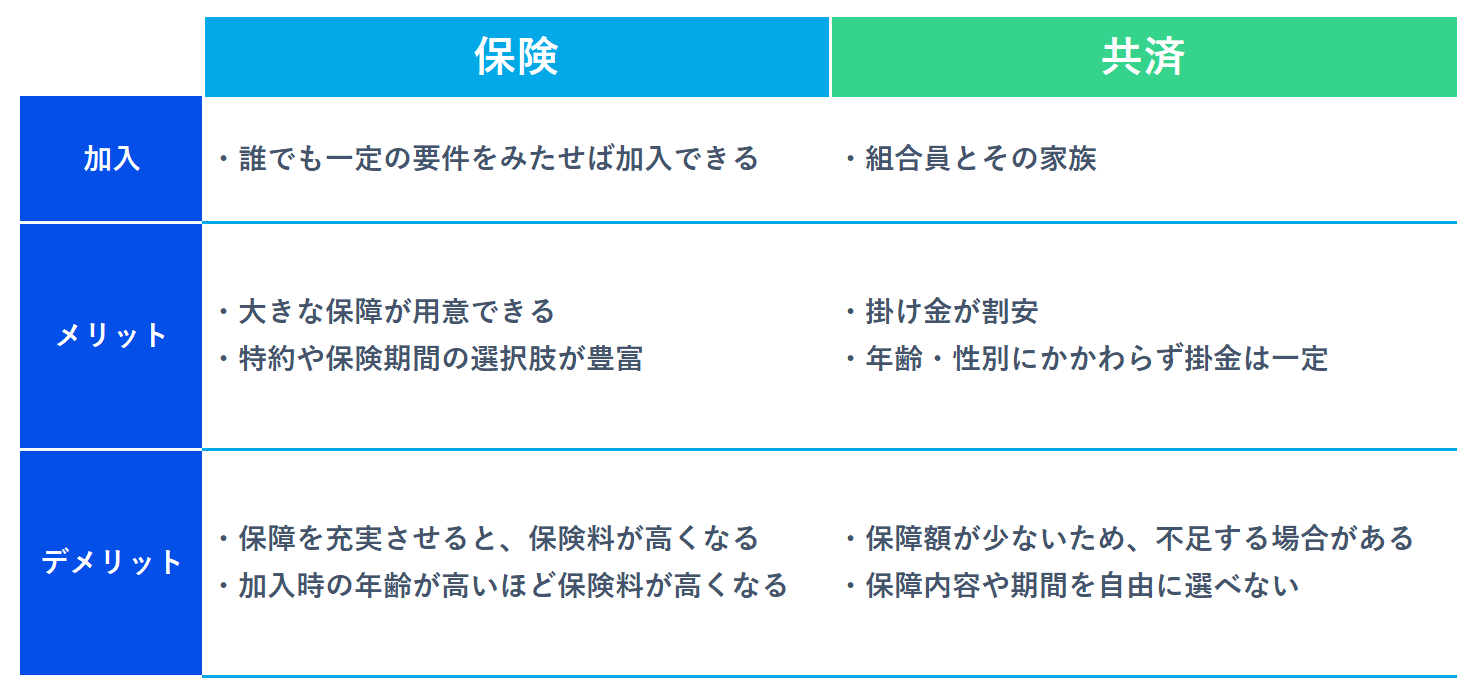

保険と共済の違いは?

保険も共済も、保険は加入者、共済は組合員が保険料を支払って、もしもの際に備えるという仕組みは共通しています。

違いのひとつは、保険は一定の要件をみたせば誰でも申込みができるのに対して、共済は組合員である必要がある点です。

また、監督省庁も異なります。

ただし、保険会社が契約者と締結する保険契約、組合が組合員と締結する共済契約には、どちらも保険法という法律が適用されます。保険法には、保険会社・組合と加入者との間の権利義務に関する基本的ルール(告知や保険金の支払いなど)が定められています。

そのため、加入者にとって、保険も共済も共通したルールで保護されているともいえます。

保険とは?

保険とは、加入者が保険料を支払って共有財産を作っておき、万が一の死亡や高度障害、ケガや病気など一定の状態になった人にその共有財産から保険金が支払われる相互扶助の仕組みです。

日本でも数多くの保険会社が保険事業を行っており、多くの人のニーズに応えるべくさまざまな保険商品が用意されています。

加入対象者は?

基本的に誰でも一定の要件をみたせば加入ができます。

監督省庁は?

金融庁です。

共済とは?

共済も、組合員が掛け金を拠出して共有財産を作っておき、万が一の死亡や高度障害、ケガや病気など一定の状態になった人にその共有財産から保険金が支払われる相互扶助の仕組みであることは保険と同じです。組合が行う保障事業に似た仕組みは(保険ではなく)共済と呼ばれています。

こくみん共済 coop(全国労働者共済生活協同組合連合会)、都道府県民共済(全国生活協同組合連合会)、JA共済(農業協同組合)などがこの共済事業を行っています。

加入対象者は?

原則として組合員とその家族です。

組合員の誰かが困ったときに、他の組合員全体でたすけるというイメージです。そのため、共済に入るためには、原則として出資金を支払ってその組合員になる必要があります。

監督省庁は?

こくみん共済 coop、都道府県民共済は厚生労働省、JA共済は農林水産省です。

保険と共済のメリット・デメリット

保険と共済、保障を持つことができる点では同じ仕組みです。

ここでは、具体的に保険と共済の保障や保険料にどのようなメリット、デメリットがあるのかを比較してみていきましょう。

保険のメリット

まず保険のメリットとデメリットを比較していきます。

大きな保障が用意できる

保険は共済と比べると、充実した保障を用意できる点が大きなメリットです。大きな保障を持つことできるため、万が一の際に必要な多額の生活費や教育資金をしっかり用意できます。

また、共済が一定期間だけの保障で、高齢になると保障額が下がるタイプが多いのに対して、保険は選ぶプランによって一生涯つづく保障を用意できます。「何かあってもしっかり経済的に守られる」という安心感が得られることで日々前向きに過ごせることもメリットといえるでしょう。

幅広い選択肢の中から選ぶことができる

保険は、各生命保険会社がさまざまなニーズに応えるために商品開発をしており、幅広い選択肢の中から選ぶことができます。特約の種類も充実しているので、必要と感じる保障を好きなように上乗せすることもでき、もしもの際のサポートを安心して受けられる点が大きなメリットです。

保険の大きさや特約に加えて、保険期間や保険料払込期間も一生涯や55歳までや60歳までなど、一定の範囲内で自由に選ぶことができます。

保険のデメリット

保障を充実させると、保険料が高くなる

充実した保障が用意できる分、共済と比べると保険料の負担が大きくなる場合もあります。

加入するときの年齢や性別によって保険料が異なる

一般的に、年齢を重ねると病気やケガで入院するリスクが高まり、死亡する確率も上がっていきます。また性別によって死亡率が違っていたり、性別特有の病気があったりとリスクの度合いも異なります。そのため、性別と加入するときの年齢によってそれぞれ保険料が細かく設定されています。

保険の保険料は、保険に加入するときの年齢が高いほど保険料も高くなるのが一般的です。

共済のメリット

では次に共済のメリット・デメリットを比較していきます。

掛金が割安な場合が多い

共済は営利目的で運営されていないため、保険よりも割安な掛金で加入できる場合が多いです。

1口1,000円程度の保険料のプランから用意されていて、少ない負担で入りやすいともいえます。

さらに、決算で余剰金があった場合には、割戻金があるケースもあります。割戻金があった場合、実質の掛け金はさらに安くなります。

年齢・性別にかかわらず掛金は一定

保険は加入時の年齢・性別によって細かく保険料が異なることに対し、共済は一定の年齢範囲内であれば同じ掛金で加入できます。

ただし、一定の年齢範囲内で掛金が一律に設定されているため、若い方や特定の保障だけがほしい方にとっては割高になるケースもありますので、注意が必要です。

共済のデメリット

保障額が少ないため、不足する場合がある

共済は基本的に死亡や入院など一定の保障がセットでいくつかの型が決まっており、加入する型を選び口数を決める、という仕組みです。保障を大きくしたい場合は何口か加入すると上限の口数までは大きくできますが、上限額の設定が小さいです。1口あたりの死亡保障額は共済によってバラつきがあるものの、数百万円程度のものが多いです。

家族を養っている方で、「子どもの教育資金に加えて、家族の生活費ものこしておきたい」といった目的の場合、共済の加入上限額だけで十分な保障を用意するのは難しいでしょう。保険と共済を組み合わせて両方のメリットをいかす、というのも選択肢のひとつです。

保障内容や期間を自由に選べない

共済はいくつかの型が決まっており、型ごとに保障内容が一律です。そのため、「死亡保障だけ大きくしたい」「入院だけ大きくしたい」など自分の好きなように選んでカスタマイズすることは難しいです。

保険との選び方の違いとして、共済は型と加入する口数を選ぶ、というシンプルな選び方です。保障内容を自由に選ぶことはできないため、共済のみでライフプランにピッタリ合わせた保障を設計することは難しいケースも考えられます。死亡や入院などの一定の保障がセットになっているため不要な保障だけを削ることも難しいです。保障の目的が限定されている方にとっては、保険より割高になるケースもあるかもしれません。

また、共済は一般的に1年更新で最高○○歳までというように一定期間だけの保障です。高齢になるとプランが変更になり保障額が下がるタイプが多い点にも注意が必要です。

これらの特徴やメリット・デメリットを比較して、自分に適した保障を用意できるようにしておきましょう。

まとめ

保険と共済は、万が一に備えて保険料・掛金を加入者、組合員が支払って助け合うという相互扶助の仕組みは共通していますが、それぞれメリットとデメリットがあります。保険は加入時の年齢や性別によってそれぞれ保険料が異なり、共済は一定の年齢の範囲内であれば一律です。そのため、保険と共済どちらが良いかを検討する際には、自身の年齢、性別で具体的な保障内容と保険料を総合的に比較して、どちらが自分の加入目的に合っているのか判断することが大切です。

大きな保障が必要な場合や、一生涯ずっと続けられる保障を用意したい場合には、共済だけでは難しいものの、共済のメリットも享受したい場合には、保険と共済を2つ使うのも選択肢のひとつです。まずは、目的ごとの必要な保障額と保障が必要な期間(保険期間)を明確にして、どの方法がいちばんピッタリかを検討していきましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。