保険の基礎知識

2022.06.13

【3分でわかる保険の基礎知識】保険の種類を知ろう

さまざまな保険が発売されている現代ですが、保険は「生命保険」「損害保険」「第3分野の保険」に分類することができます。あなたが加入している保険、検討中の保険は、どの保険でしょうか?

生命保険と損害保険はどう違う?

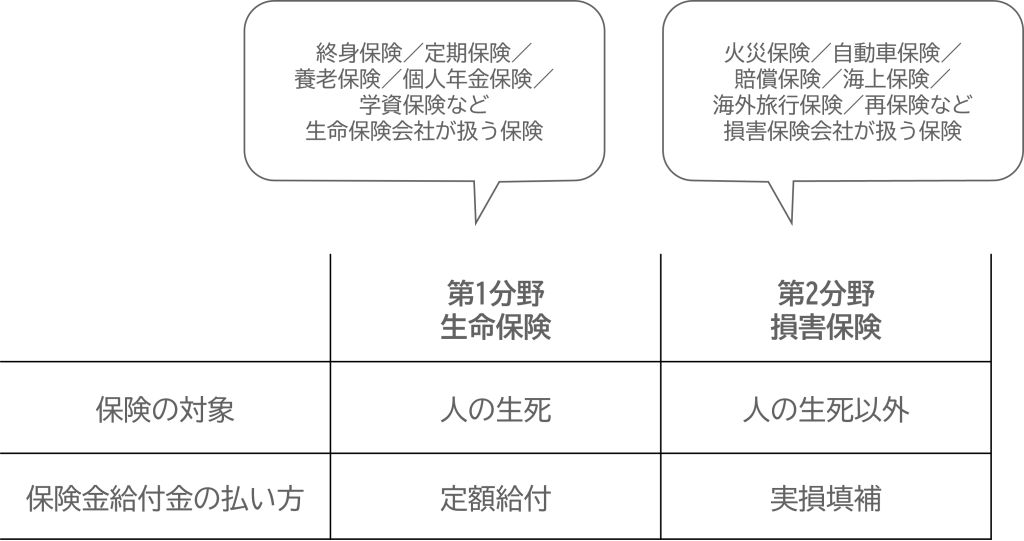

古い時代、保険には「生命保険と損害保険」の2種類のみがありました。

- 保険の対象は何か?

- 保険金・給付金の支払い方はどうか?

をもとに、次の表のように考えることができたのです。

保険金・給付金の払い方のなかで、

- 定額給付とは…万が一の場合に契約で決めた一定の金額が支払われる方法。「入院1日につき○○円」「亡くなった場合○○万円」のような形です。

- 実損填補とは…事故によって実際に生じた損害の額に応じて支払われる方法。

のことです。

日本では、生命保険を販売するのは生命保険会社で、損害保険会社が販売することができません。逆に損害保険会社が生命保険を販売することもできません。

しかし1996年からは、生命保険会社が子会社として損害保険会社を作ったり、逆に損害保険会社が子会社として生命保険会社を作ったりする方法での相互乗り入れができるようになりました。

損害保険会社の子会社である生命保険会社の例として、次のような会社があります。

- 東京海上日動あんしん生命

- SOMPOひまわり生命

- 三井住友海上あいおい生命

生命保険会社が子会社として損害保険会社をつくったケースもあるのですが、損害保険にかかわる実務は非常に難しいため、成功にはいたっていないようです。

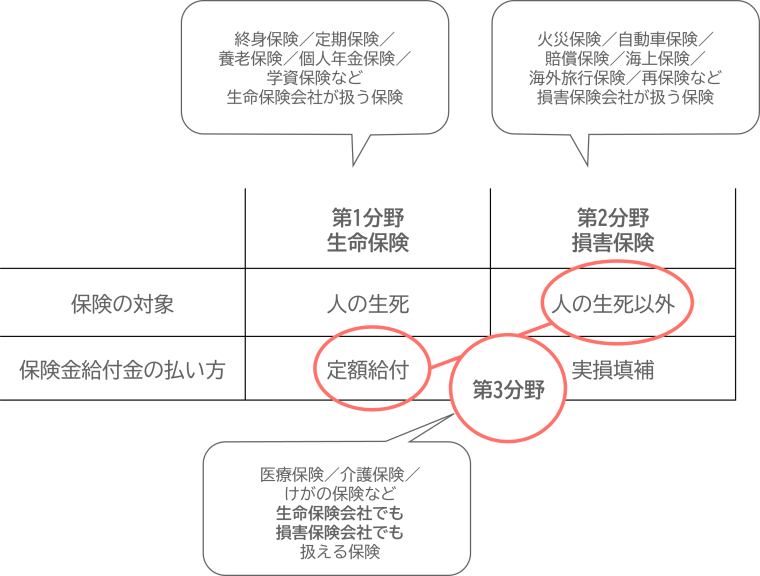

第3分野の保険とは?

生命保険や損害保険のほかにも、注目されている保険があります。

医療保険やがん保険などです。

医療保険やがん保険は「第3分野の保険」と呼ばれています。

医療保険やがん保険は、

- 入院治療を受けた場合、入院1日あたり○○円払います

- 手術を受けた場合、○○円払います

という契約を結びます。

医療保険の対象は「人の生死以外」なので損害保険の特徴を持っています。

一方で、保険金・給付金の支払い方は、上記のような「定額給付」なので、生命保険の特徴を持っています。

このように、生命保険と損害保険のどちらでもない保険を「第3分野」の保険と呼びます。

保険の分野で異なる「ほしょう」について

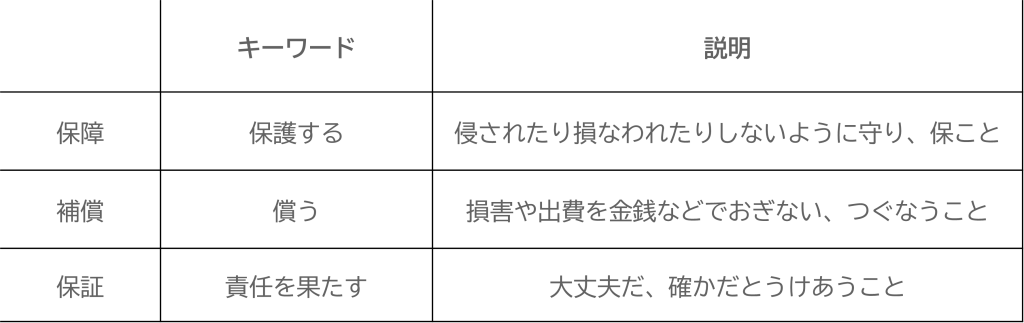

保険の世界でよく使われる「ほしょう」という言葉ですが、漢字で書くと「保障、補償、保証」の3つがあります。

この3つの違いについて、ぜひ知っておいてください。

「保障」は生命保険会社の保険で使われる

保障には「侵されたり損なわれたりしないように守り、保つこと」という意味があります。

あなたにとって大切なご家族が亡くなったときは、

「これまで続いてきた日常や経済状態などが、ご家族の死亡により侵された」状態です。

経済面で損なわれた状態を埋め合わせるために、保険金・給付金が支払われます。

たとえば、働き手を失ったことによる収入の減少を、保険金により埋め合わせることができるでしょう。

保険の世界では、死亡保険、医療保険、がん保険、介護保険など、生命保険会社が扱う保険について「保障」の言葉が使われます。

「補償」は損害保険会社の保険で使われる

補償には「損害や出費を金銭などで補い償うこと」という意味があります。

自動車事故や火災などの事故によって出て行ってしまったお金を、保険で補うという意味で、補償という言葉が使われます。

自動車保険、火災保険、地震保険、旅行保険などの損害保険会社が扱う保険で使われる言葉です。

なお、傷害保険や医療保険には損害保険会社が扱う商品もあり、その場合は「補償」の言葉が使われることもあります。

「保証」は年金払いの金額や期間で使われる

保証という言葉は、融資を受ける際の「保証人」、製品の「品質保証」などの言葉にも使われていて、「大丈夫、確かだとうけあう」という意味があります。

保険の世界では「どんな場合でも、最低限これだけの役割は果たす」という意味で使われます

たとえば、年金保険の契約をした人に

・最低でもどのくらいの期間は、お金を払うのか?

・最低でもどのくらいの金額を払うのか?

を表現する場面で使われます。

まとめ

今回は保険の種類について説明しました。次回は保険金について解説します。

保険についてまったくわからない、という方は参考にしてみてください。

この記事は転載記事です。記事の提供元はこちら

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。