保険の基礎知識

2021.08.06

地震の時に保険金は支払われるの?地震保険の疑問をすべて解決。

マイホームを購入した時、地震保険の加入はした方がよいのでしょうか。

地震で火災が発生した場合、保険金がおりるのは火災保険?地震保険?

地震保険はいざという時、ちゃんと支払われる?

この記事では、地震保険の疑問をすべて解決できるよう火災保険の落とし穴まで詳しく解説します。

■地震保険とは

地震保険とは、地震、噴火、津波を原因として火災、損壊、埋没、流出によって生じた損害を補償する保険です。

地震保険には押さえるべき重要ポイントが5つあります。

1.地震保険の支払い基準

地震保険の支払い基準は以下の4つに分かれています。

・全 損: 保険金額の100%が支払われます。

建物:主要構造(※)部分の損害額が建物の時価額50%以上、または建物の延床面積70%以上の床面積が焼失・流失した時。

家財:時価額80%以上の損害

※主要構造とは柱・基礎・外壁・屋根

・大半損: 保険金額の60%が支払われます。

建物:主要構造部分の損害額が建物の時価額40%以上50%未満、または建物の延床面積50%以上70%未満の床面積が焼失・流失した時。

家財:時価額60%以上80%未満の損害

・小半損: 保険金額の30%が支払われます。

建物:主要構造部分の損害額が建物の時価額20%以上40%未満、または建物の延床面積20%以上50%未満の床面積が焼失・流失した時。

家財:時価額30%以上60%未満の損害

・一部損: 保険金額の5%が支払われます。

建物:主要構造部分の損害額が建物の時価額3%以上20%未満。

家財:時価額10%以上30%未満の損害

2.支払い基準の査定方法

建物の場合は、主要構造の柱・基礎・外壁・屋根の被害面積と状態などから査定を行います。

家財の場合は、食器類・電気器具類・家具類・身の回り品、衣類や寝具類などのカテゴリー別に分類し、更にそのカテゴリー内でいくつかの構成に分類します。

構成分類が同じ場合はたくさん壊れても保険金は増えません。

たとえば、食器が1枚割れても10枚割れても同じ構成分類内なので、査定額は変わりません。

3.価格は時価

地震保険の家財の保険金額は時価で査定されます。

簡単に説明すると購入時の金額で補償されるのではなく、リサイクルショップに出す時の価格で査定されるイメージです。

ちなみに火災保険の家財は新価補償です。つまり新品で買い直した場合の価格で補償されます。

4.地震保険に加入するためには火災保険への加入が条件

地震保険は、単体で加入できません。

地震保険に加入するためには、まず火災保険に加入する必要があります。

また、A社で火災保険したうえで、B社で地震保険に加入もできません。

火災保険と同一保険会社から加入する決まりです。

地震保険の保険料は、民間の損害保険会社と国が協力して支払う規定上、どの保険会社で加入しても同じ保険料です。

そのため、保険会社ごとに地震保険の保険料を比較する必要はありません。

火災保険をしっかり比較して加入してください。火災保険だけを先に加入して、後から追加で地震保険に加入することは可能です。

5.地震保険金額は火災保険金額が基準

火災保険金額のことを「評価額」と言います。

地震保険金額の上限はこの火災保険評価額の30%~50%までと定められています。

たとえば、火災保険の評価額(保険金額)が1800万円だった場合、地震保険の保険金額は最大で900万円です。

よって保険料を安くするために安易に火災保険評価額を下げると、地震保険金額が小さくなってしまいますので注意が必要です。

■地震の時に保険金はちゃんと支払われる?

火災とは違い、地震は一度にたくさんの家屋へ被害が及ぶので被害額が莫大になります。

そのため、一回あたりの地震についての総支払保険金額が最大で12兆円と定められています。

12兆円と言われても大地震の被害額の相場が分からなければピンときませんよね。

東日本大震災のケースでは累計で82万1,205件、1兆2,862億円が地震保険として支払われました。(※)

ですので、一回あたりの地震についての総支払保険金額が最大で12兆円は安心できる額であることが分かります。

※出典(支払い保険金額):(社法)日本損害保険協会「東日本大震災から10年を迎えるにあたって」から抜粋

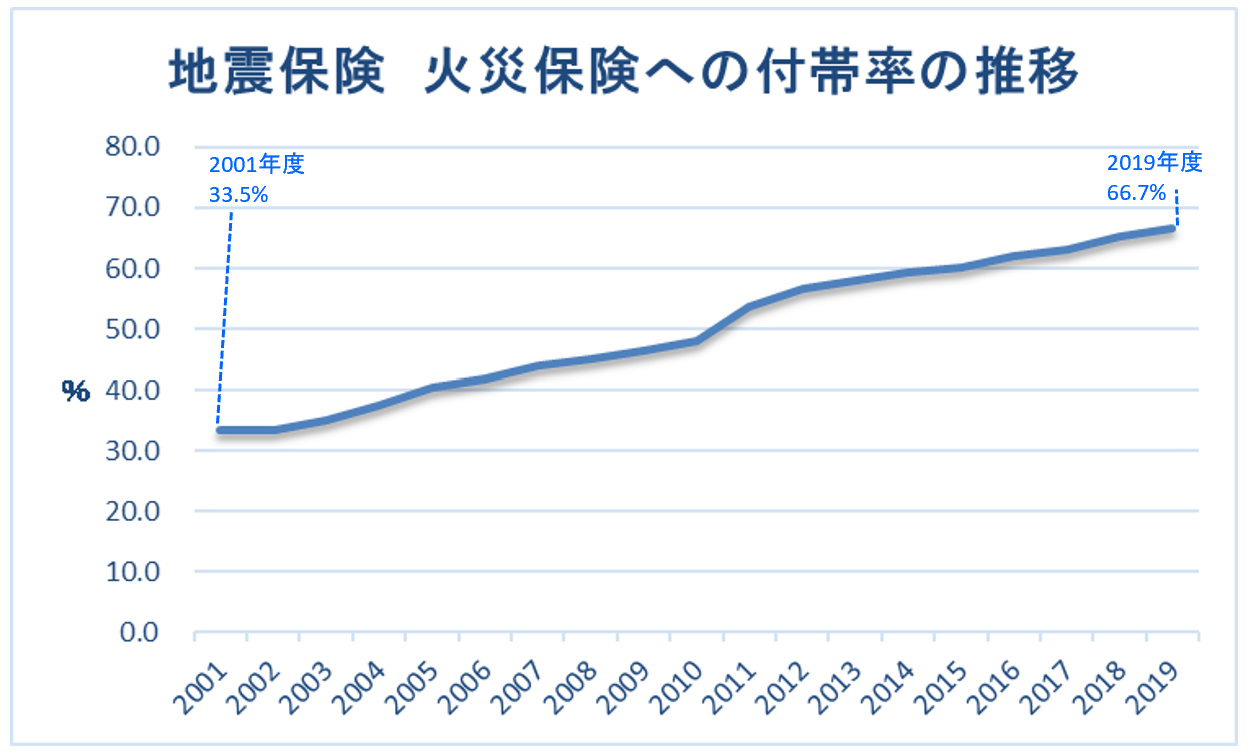

■地震保険の加入率

2019年度の地震保険の加入率(火災保険への付帯率)は66.7%で、2001年度の33.5%と比較すると18年間で2倍です。

地震保険の必要性がかなり高まっていることが分かります。

※出典:(社法)日本損害保険協会「地震保険」の損害保険料率算出機構 データバンク グラフで見る!地震保険統計速報2019年度

■火災保険の落とし穴

地震を原因とした火災のもらい火は、火災保険から保険金は支払われません。

たとえば、地震で自分の家は火事にならなかったとします。

ところが隣の家から出火して、その火事が原因で、自分の家ももらい火で火事になってしまいました。

この場合、保険会社に火災保険の保険金請求をしても、保険金は1円も支払われません。

なぜ火災保険が支払われないのかというと、火災保険の保険金支払いにあたっては火災の原因まで根拠を必要とするからです。

あなたの家の火災は地震が原因で隣家火災が起き、そのもらい火によるものなので、地震保険でなければ保険金はおりませんという仕組みになっています。

■地震保険は必要ですか?

地震保険は、最大でも火災保険金額の半分までしか保険金は支払われません。

そのため、建物の建替え費用を全てまかなうことや、家財を全て元通りに買い替えることはできません。

もし、住居が住めない状態になっていた場合、一時的にせよ別の住まいが必要になります。

そうなると建物の建替え費用・家財の買い替え費用に加え、仮住まいにかかる家賃費用も必要になってきます。

その上、住宅ローンが残っている状態で建物が全壊した場合は、仮に政府の金融特別措置で支払期限が猶予されたとしても、いずれは住宅ローンの支払いが再開されるでしょう。

そうなれば、建替え費用・賃貸住宅の家賃費用・住宅ローンの支払いが発生し、家計に重くのしかかります。

生活の立て直しが困難になることもあるでしょう。

保険金の使い道は自由に決める事ができますが、地震保険の保険金は生活立て直し資金という重要な役割を担っているのです。

■まとめ

地震保険に加入するためには火災保険の加入が必要です。保険金の上限は火災保険評価額(保険金額)の50%まで。被害の査定は全損(100%)、大半損(60%)、小半損(30%)、一部損(5%)の4段階のいずれかで、時価払いです。

大震災はめったに来ないかもしれません。

それでも地震保険に加入するメリットは大きいです。なぜなら多くの人が、住宅は住宅ローンという負債で購入していて、万一地震による被害が発生した場合に、地震が原因による損壊や地震による火災のもらい火は地震保険でしか補償されないからです。

建物が住めない状態になってしまい、建替え費用や賃貸住宅の家賃費用に加えて住宅ローンの支払いもある場合には、生活の立て直しが困難になる可能性が高いです。

人生で最大の買い物と言われる念願のマイホームを持つことが、地震によって人生で最大の苦難にならないよう備えが必要です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。