保険の基礎知識

2023.04.17

年齢と収入で変わる医療費の自己負担割合と医療費負担を減らせる高額療養費制度とは【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

病院で診察を受けたり、薬局で処方された薬を買ったりした場合、窓口で支払う金額はかかった医療費の一部で、残りは健康保険から支払われています。この医療費の一部負担以外にも、健康保険制度には医療費負担を抑えるためのさまざまな制度があります。

この記事では、健康保険制度の

- 自己負担割合

- 高額療養費制度

- 医療費が全額自己負担になる場合

について、詳しく解説します。

健康保険の自己負担割合

日本ではすべての国民が何らかの公的な健康保険に加入する国民皆保険制度が採用されています。また、医療機関などで行われる医療行為には健康保険の医療費給付の対象となる保険診療と、対象外の自由診療があり、日常的に受ける医療行為の多くが保険診療です。そのため、病院や薬局の窓口で支払う医療費や薬の費用のうち、本人の自己負担は一部分だけで、残りは健康保険から支払われます。

公的保険制度における医療費の自己負担割合は年齢や収入に応じて決められています。自分や家族の自己負担割合がどのくらいなのか確認してみましょう。

医療費の自己負担割合

公的保険制度における医療費の自己負担割合は3割が原則ですが、年齢や所得によっては2割または1割へ軽減される場合があります。

0歳から6歳までの人は所得にかかわらず、年齢によって自己負担割合が決められています。

- 0歳〜6歳(小学校入学前): 2割

- 6歳(小学生)〜69歳 :3割

一方、70歳から74歳および75歳以上の人は、所得によって3割・2割・1割のどれかに分かれます。その基準が現役世代と同程度の所得を得ているかどうかで、対象者は「現役並み所得者」と呼ばれます。

「現役並み所得者」とは、仕事などから現役世代と変わらない所得を得ている70歳以上の人を指し、69歳以下の人と同じように医療費の3割を自己負担してもらおうという目的で設けられた基準です。

具体的には、年収約370万円以上(健康保険では標準報酬月額28万円以上、国民健康保険では課税所得145万円以上)の人が「現役並み所得者」とみなされ、その数は70歳以上の高齢者の7%です。

年収約370万円未満の場合は、70歳から74歳の人は医療費の2割、75歳以上の人は1割を自己負担します。

以上をまとめたのが次の表です。

<参考: 「我が国の医療保険について」|厚生労働省>高額療養費制度

健康保険には、医療費負担をさらに抑えてくれる高額療養費制度という制度があります。たとえば、入院などで短期間に100万円の医療費がかかったとします。医療費の自己負担が3割の場合、窓口で支払う金額は30万円ですが、それでも金額が大きいため家計の負担になりかねません。このようなケースで活用できるのが高額療養費制度です。

高額療養費制度では、ひと月(1日から末日まで)に自己負担した医療費が所得に応じた自己負担限度額を超えたときに、限度額を超えた分が後日払い戻されます。たとえ医療費としてひと月に30万円を支払ったとしても、この制度を利用すると実質的な医療費の負担は数万円程度で済むことが多くなります。

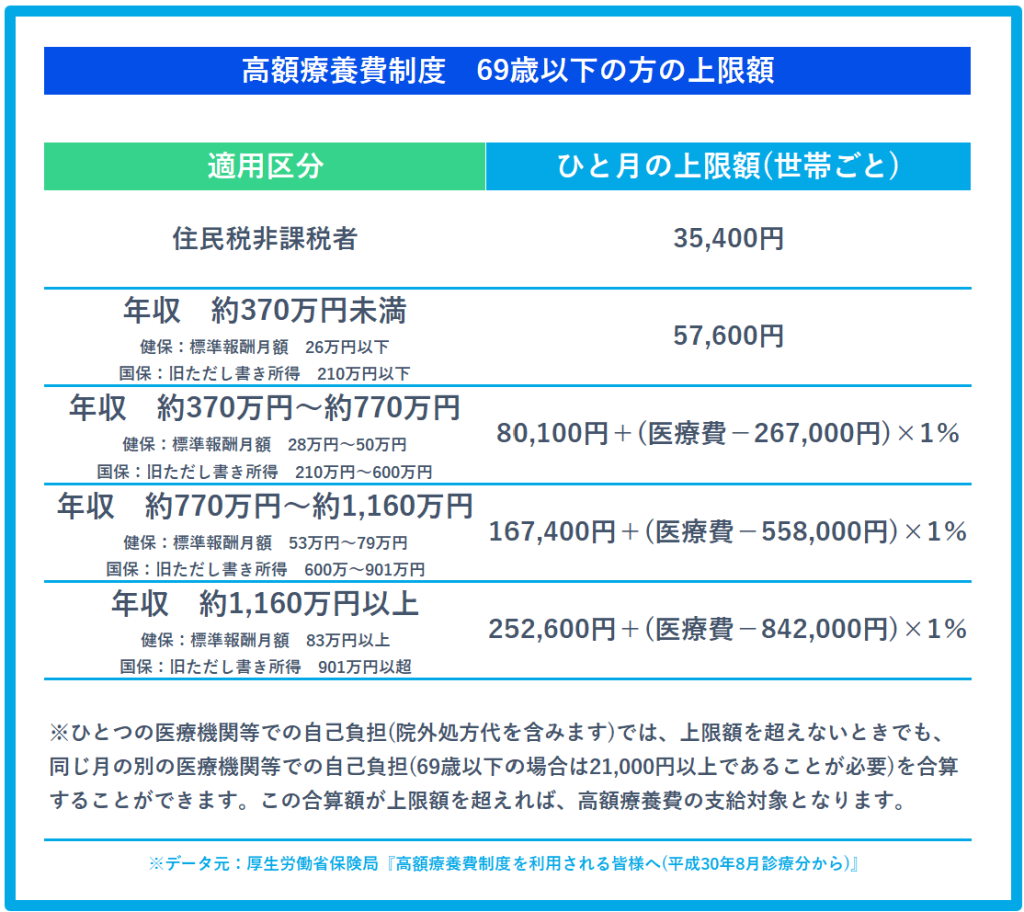

年齢および収入ごとの自己負担限度額

高額療養費制度では69歳以下または70歳以上という2つの年齢区分、および収入額によって自己負担限度額が決められています。

以下が年齢および収入ごとの自己負担限度額の表です。

たとえば35歳、年収約400万円の人がひと月に10万円の医療費を払ったケースでは、自己負担限度額は80,100円を超えた19,900円の払い戻しが受けられます。

限度額適用認定証

高額療養費制度は原則としていったん医療機関で支払った医療費が後日払い戻される方式ですが、多額の医療費を立て替えるのが難しいこともあるでしょう。その際に便利なのが限度額適用認定証の制度です。

あらかじめ申請のうえ受領した限度額適用認定証を医療機関の窓口で提示することで、自己負担限度額以上の支払いを避けられます。医療費が高額になると予想される場合は早めに申請しましょう。

世帯合算

自分一人にかかった医療費だけでは高額療養費制度の自己負担限度額に届かないという場合でも、制度を利用しやすくなるのが世帯合算のしくみです。

世帯合算では以下の条件のもと、家族の医療費も含めた合計が自己負担限度額を超えていれば、超えた部分について払い戻しを受けられます。

- 申請が必要

- 合算できるのは同じ医療保険に加入している家族(住民票上の世帯ではない)

- 一人あたりひと月に21,000円を超える医療費を払っていること

たとえば、職場を通じて健康保険に入っている人が、パートで働いている妻と子供(二人とも健康保険の被扶養者)、両親(ともに75歳未満で国民健康保険に加入)と同居しているケースを考えてみます。この場合、5人全員が住民票上では同一世帯となりますが、医療費の合算ができるのは自分(夫)と妻・子供です。また、両親同士の医療費も合算できます。

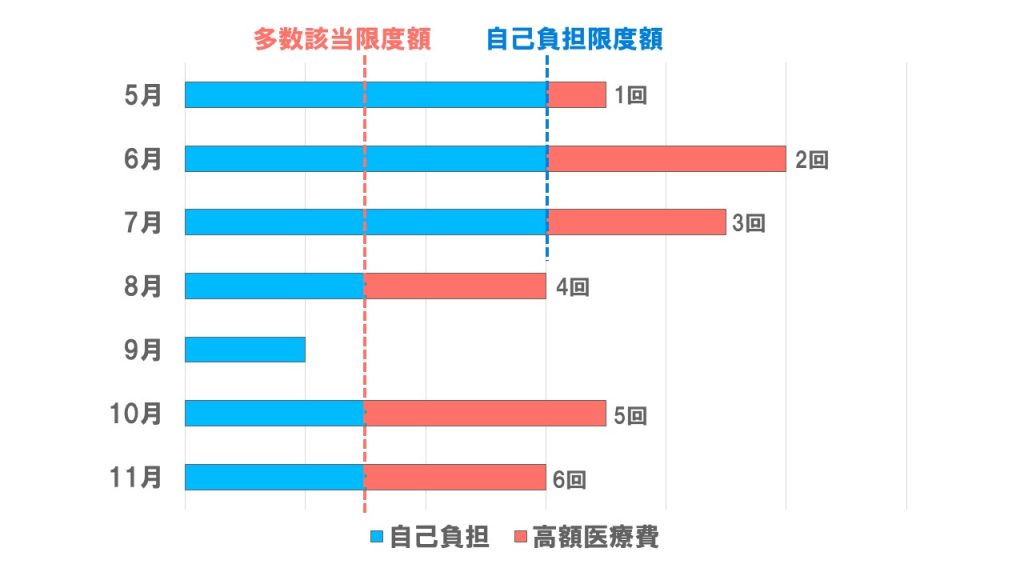

多数回該当

12カ月の間に高額療養費制度を利用した月が3回以上ある場合、4回目以降は自己負担限度額が引き下げられる制度が多数回該当です。

多数回該当における自己負担限度額は年齢や収入額に応じて以下のように決められています。

医療費が全額自己負担になる場合

日常的に受ける医療行為のほとんどが保険診療のため、治療を受けた本人が支払う自己負担額は医療費の一部のみです。しかし、なかには健康保険による医療費給付の対象外のため、本人が全額を自己負担するものもあります。代表的なものに

- 入院時の食費や差額ベッド代

- がん治療などで用いられる先進医療

- 美容整形などの自由診療

があります。

これらの医療費は高額療養費制度の対象ではありません。医療費負担が気になる人は、民間の医療保険やがん保険などで備えることを検討してみましょう。

まとめ

国民皆健康保険制度を採用している日本では、医療費の自己負担は最大3割ですが、高額療養費制度のようにさらに医療費負担を抑えられる制度もあります。

病気やケガで多額の医療費負担があったときは、この記事を参考に、便利な制度を利用してみましょう。

また、入院時の差額ベッド代のように全額を自己負担しなければならない費用もありますので、医療保険などを活用して、もしものときに備えましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。