保険の基礎知識

2022.05.19

貯蓄があれば医療保険はいらない?【FP監修】

「どれくらいの貯蓄があれば医療保険への加入は必要ないのか?」

また、「病気やケガで入院した場合にどんなことに費用がかかってくるのか?」

このような悩みに本記事では入院した場合の費用とどのようなときに医療保険が必要になってくるか、公的健康保険を交えながら解説しています。

医療保険への加入を検討している方はぜひ、参考にしてみてください。

貯蓄があれば医療保険はいらないのか?

保険とは「もしも」の場合に備えるものです。医療保険であれば大きな病気やケガで手術や入院した場合に備えることが目的になります。そのため十分に貯蓄があれば、医療保険で備える必要性はなくなってくるでしょう。ただ貯蓄といっても子どもの教育資金や老後資金など使う目的が決まっているものではなく、病気やケガのための緊急のための貯金がある場合に限ります。

どれくらいの貯蓄があれば必要ないのかは人それぞれライフスタイルが異なるため、備える金額も違うため一概に言えません。

もしも手術や入院した場合にかかる費用がどれくらいなのかをみてみましょう。

病気やケガで入院した場合にかかる費用

実際に病気やケガで入院した場合に負担する治療費は保険適用後の医療費、入院中にかかる医療費以外の費用(入院中の食事代や寝衣代、差額ベッド代など)、退院後の通院費があります。

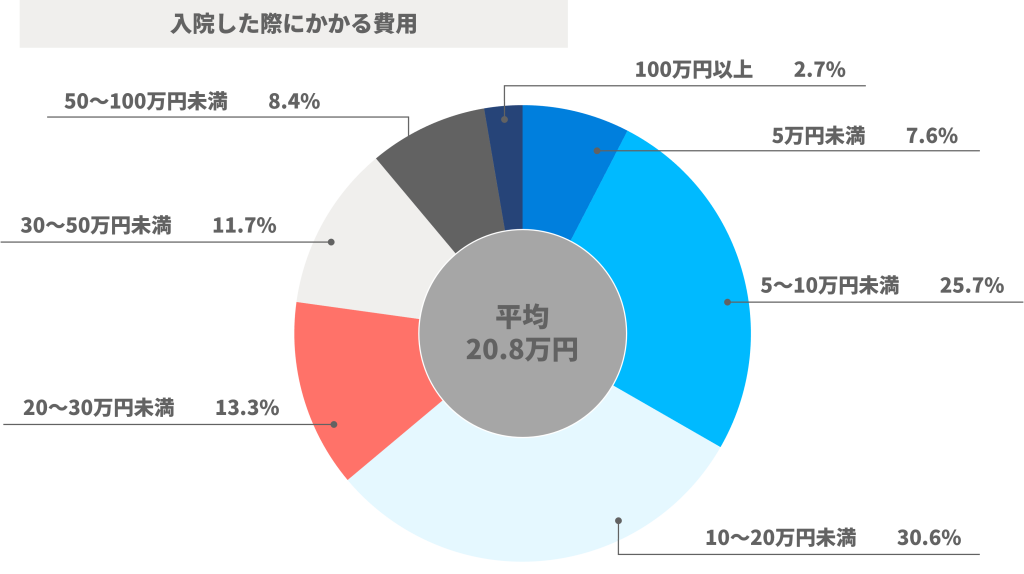

入院にかかる平均費用

生命保険文化センターが令和元年度に行った調査によれば、入院時の自己負担費用の平均は約21万円となっています。最も多いのが10~20万円未満の30.6%、次いで5~10万円未満が25.7%となっています。

これは高額療養費制度を活用した場合は利用後の金額であり、入院中の食事代や差額ベッド代、日用品なども含めての金額になります。

医療保険に加入前に知っておきたい公的医療保険

上のグラフから入院にかかる自己負担額は人によってばらつきがあるのが分かります。人によって必要な費用はさまざまですが、公的医療保険を活用した場合も自己負担額に関わってくるためばらつきの要因でもあると考えられるでしょう。

高額療養費制度についてみていきましょう。

高額療養費制度で医療費を軽減

高額療養費制度とは手術や入院した場合に医療費が高額になった場合に自己負担額を軽減する制度です。日本では国民皆保険制度を導入しているため国民全員が何かしらの公的医療保険に加入しています。そのため病気やケガで医療機関を受診した場合、70歳未満であれば一般的に3割負担で済みます。

しかし、高額療養費制度を活用することでさらに医療費を減額することができます。負担割合は年齢や所得によって異なってきますが、70歳未満で年収330~770万円であれば、例えば1ヶ月(月初から月末)にかかった医療費が100万円で窓口負担が3割の場合、自己負担額は30万円になります。

しかし、高額療養費制度を活用すると自己負担額の上限額は87,430円となり、残りの212,570円は払戻しされます。

また多数該当と言って過去12ヶ月の間に3回上限額に達した場合は4回目からはさらに上限額が減額されます。年収330~770万円であれば4回目以降の上限額は44,000円まで下がります。

ただし、高額療養費は1カ月(月始から月末まで)のため、入院が月をまたいだ場合は請求額が限定されます。また医療費の金額によっては高額療養費制度を利用できないこともあります。また適用されるのは手術や薬などの直接の医療費にかかる分だけのため、入院中にかかる食事代や差額ベッド代は含まれませんので注意が必要です。

社会保険の加入者は傷病手当金がある

また会社員や公務員などが加入する健康保険や共済組合であれば入院期間中の働けない期間に「傷病手当金」を受け取ることができます。

支給額はお給料の約3分の2、期間は最長で1年6ヶ月受け取りができます。そのため入院中も無収入となることがなくある程度の収入が保障されます。

民間の医療保険で備えられるものは?

入院中にかかる費用と公的医療保険で受けられる保障についてみてきました。入院中に備えるお金は治療費と入院期間中の生活費が準備できれば、医療保険は必要なくなるでしょう。

しかし、現在の貯蓄と公的医療保険を活用してカバーできない場合は民間の医療保険で補填していく必要があります。

民間の医療保険の必要性

では、どのような場合に医療保険は必要になってくるのでしょうか?

またどのように医療保険で備えていけば良いのかをみていきます。

自営業やフリーランスの場合

先述したように社会保険に加入している会社員や公務員であれば、入院期間中に「傷病手当金」を受け取ることができます。しかし国民健康保険に加入の自営業者やフリーランスの場合、傷病手当金はありません。そのため病気やケガで入院した場合は入院期間中の収入がないため医療保険に加入することで収入の補填として活用できます。

貯蓄がない・少ない

会社員などの場合でも毎月の家賃やローンなどがあり、貯蓄でカバーできない場合は生活費の補填として備える必要があります。また貯金している間に病気やケガした場合はすぐにまとまったお金を用意することは難しいため貯蓄が少ない場合も医療保険への加入が必要になってくるでしょう。

主婦(夫)であれば入院中の家事代行

主婦(夫)の場合収入源になっていないものの、入院中に家事や子どもが小さい場合は子どもの世話が必要になります。医療保険に加入することで家事代行などのサービスを利用する費用にできます。

また女性であれば女性特有の病気に手厚く備えられる「女性医療保険」で備えることも検討してみると良いでしょう。加入することで保険料を抑えながら「乳房」や「子宮」といった女性器官の疾病に給付金を上乗せして受け取ることができます。

老後に備えたい

年齢が上がるにつれて病気にかかりやすくなります。入院中の治療費のほかに退院後の通院費もかかるため老後の収入が年金のみであれば貯蓄が医療費で減っていくおそれもあります。健康に不安がある場合は早めのうちに終身型の医療保険で備えることで安心できます。また通院保障などの特約をつけることで通院費にも対応できます。

先進医療の治療を受けるとき

高額療養費制度が適用されるのは保険適用の医療費のみになります。そのため先進医療を受けた場合は保険適用とならず、先進医療の技術料は全額自己負担となります。そのため医療保険の先進医療特約を付けることで先進医療を受けた場合の自己負担分が補償されます。

治療の選択肢を広げていきたい場合は検討してみましょう。

まとめ

貯蓄があれば医療保険はいらない?について解説してきました。

人それぞれライフスタイルが違えば、備える貯蓄も異なります。入院中の治療費と入院期間中の生活費を貯蓄で賄うことができれば医療保険の必要性もなくなってくるでしょう。

しかし、すぐにまとまったお金を準備できないときは医療保険に加入しておくことで安心できます。

医療保険の保障内容と保険料とのバランスを考えて加入することで安心して生活が送ることができるでしょう。

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。