保険の基礎知識

2022.03.29

定期保険は割安?3つの種類と見直しの注意点とは

生命保険を探していて、定期保険のことを知った人も多いのではないでしょうか。定期保険は保障を受けられる期間を限定して加入する保険で、生命保険のなかでも終身保険と比べると保険料が割安なのが特徴です。

この記事では、定期保険に関心がある人、すでに定期保険に入っていて見直しをしたい人のために

- 定期保険が割安な保険である理由

- 定期保険の種類

- 定期保険を見直しする時の注意点

を解説します。

生命保険の見直しを検討しているなら、ぜひ最後までご覧ください。

定期保険が割安な保険である理由

定期保険とは、死亡保険の種類のひとつです。あらかじめ保険期間が決まっており、その期間内に被保険者が死亡または高度障害状態になった時に保険金が支払われます。

定期保険は割安な保険として紹介されることが多い保険です。その理由や終身保険と比較した定期保険の特徴を解説します。

保険料は掛け捨てで比較的安いのが特徴

定期保険の特徴は、保険料は掛け捨てで満期を迎えたり、解約したりしてもお金を受け取れない代わりに、保険料の水準が比較的低いことです。定期保険では保険期間は10年や20年などと決まっており、その期間内は原則として保険料は変わりません。

保険期間が終了すると、保険契約を終了するか、更新するかを選べます。契約を更新する場合は、更新時の年齢や健康状態などによって保険料が再計算されます。年齢が上がるほど保険料が上がるのが一般的であるため、定期保険では更新のたびに保険料が高くなると考えて良いでしょう。

終身保険との違い

定期保険とよく比較される保険に、保障が一生涯続く終身保険があります。定期保険と終身保険の違いは保険期間だけではありません。死亡保険の場合、終身保険は解約するとまとまったお金(解約返戻金)が受け取れる貯蓄性がある保険ですが、掛け捨てである定期保険には貯蓄のためには利用できません。その代わり、同じような保障内容のもの同士を比べると、定期保険は終身保険よりも保険料が割安です。そのため、一定期間だけ手厚い保障が必要な場合は定期保険が便利です。

しかし、定期保険は更新するたびに保険料が高くなるため、長期間にわたって死亡保障が必要な場合は終身保険に入る方が保険料を抑えられる可能性があります。

定期保険の3つの種類

定期保険の一番のメリットは少ない保険料で大きな保障を準備できることです。もしもの時に備えられる定期保険にはいくつかの種類があります。ここでは個人向けの定期保険の3つの種類について、それぞれの特徴をわかりやすく説明します。

平準定期保険(保障額が満期まで一定の定期保険)

平準定期保険とは、契約時の保障額が契約満了時まで変動しない保険です。定期保険のうち最も基本的な種類で、単に定期保険と言うとこのタイプを指すことが多いでしょう。保険料は掛け捨てで、満期保険金はありませんが、同じ保障なら終身保険よりも保険料が抑えられます。

子どもが独立するまでの期間など、一定の期間だけ大きな保障がほしい時に選ばれている保険です。

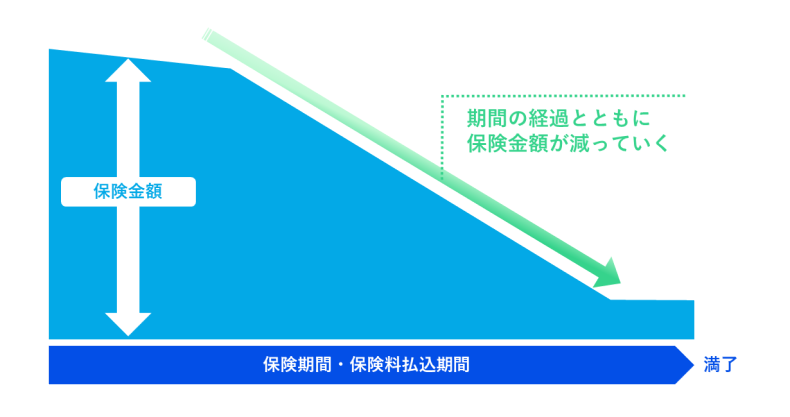

逓減定期保険(保障額がだんだん減っていく定期保険)

逓減定期保険は、保障額が年齢を重ねるごとに一定金額まで減少していくタイプの定期保険です。子どもの教育資金や住宅ローンなどは、時間が経つほどに必要な保障額が少なくなりますね。そこで便利なのが逓減定期保険です。逓減定期保険は途中から保険金額が減少するため、平準定期保険よりもさらに保険料が割安なのです。なお、保険料が掛け捨てで満期保険金がないのは平準定期保険と変わりません。

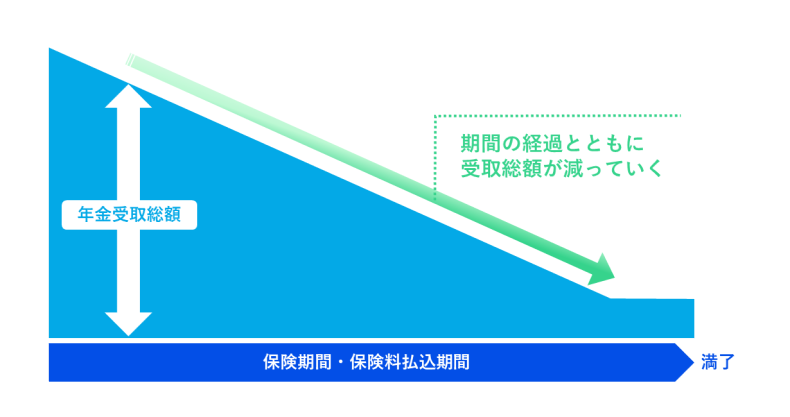

収入保障保険(保障額がだんだん減っていく定期保険)

収入保障保険は、定期保険の新しいパターンとして、保険金を給料や年金のように分割形式で受け取れるようにしたものです。保険金は受け取り開始から保険期間満了まで分割で受け取るか、一括で受け取るかを選べます。

収入保障保険の特徴は、契約してすぐに万が一のことがあった場合の死亡保険金額が最も大きく、年数の経過とともに保障額が下がっていくことです。

保険料は満期まで一定で、逓減定期保険と同じく途中から保険金額が減少していくので、平準定期保険よりも割安です。満期保険金はありません。

逓減定期保険とよく似ていますが、分割で保険金を受け取れるのが特徴です。逓減定期保険と収入保障保険のどちらが良いかは、いつまでにどれくらいはの保障額が必要かによって異なります。どちらも働き盛りの、保険料を抑えながらしっかりと備えたい人に選ばれている保険です。

定期保険見直しの注意点

定期保険は割安な保険料で大きな保障が得られるため、上手に使えばとても便利です。しかし、割安な保険料だけに着目して定期保険を選ぶと、思わぬ落とし穴もあるため注意が必要です。ここでは定期保険を見直しする時に注意したいポイントを2つ紹介します。

更新するたびに保険料が上がる

定期保険は加入時に決めた保険期間が終了すると、解約するか更新するかを選べます。まだ保障が必要だと考える人は更新できますが、注意が必要なのは保険料です。定期保険では更新するたびに、その時の年齢や健康状態に合わせて保険料が計算されるため、同じ保障内容であれば更新後の保険料は上昇するのが一般的です。

そのため、終身保険よりも割安な保険料に魅力を感じて定期保険に入ったはずが、更新を繰り返すうちに終身保険よりも保険料が高くなることもあります。何十年と保険料を払い続けているうちに、支払った保険料の総額が初めから終身保険に入っていたと仮定した時よりも多くなることもあるのです。

長期で生命保険に加入する予定があるなら、定期保険と終身保険のどちらが自分にとってお得になるのかを確認してみましょう。

更新のタイミングで保障の見直しを

定期保険の更新が近づいてきた時は、保障や保険料を見直すのにぴったりのタイミングです。定期保険に加入した10年〜20年前と比べて、収入や家族の状況は変わっていませんか。収入や家族に変化があれば、必要な保障も変わっているかもしれません。

たとえば、子どもが独立した・自分が退職して年金をもらうようになったなどの理由で以前ほど大きな保障が必要なくなることもあります。

また、毎年のように保険会社から新しい商品が発売されているため、より保険料が安く、より自分に合った保険が見つかる可能性もあります。定期保険の更新のタイミングで、自分に必要な保障を洗い出し、他の保険にも目を向けてみましょう。

まとめ

定期保険は保険料が掛け捨てで、終身保険のように貯蓄性がない代わりに、保険料が割安なのが特徴です。しかし、更新するたびに保険料が上がるため、長い目で見ると定期保険の方がお得だと言い切れない面もあるので注意しましょう。

子育て中の世代など、一定期間だけ手厚い保障が必要な人には定期保険は使い勝手の良い保険です。この記事が定期保険に関心がある人や定期保険の見直しを考えている人の参考になれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。