保険の基礎知識

2021.09.09

生命保険の受取人を兄弟姉妹にしたら相続税はかかるのか?

結婚していない、子どもがいない、といった場合に自分の兄弟姉妹を生命保険の受取人に指定したいという人も多いと思います。

兄弟姉妹が保険金を受け取ったとき、税金はかかるのでしょうか?

のこされた人たちの安心のために知っておきたいことを解説します。

■生命保険の受取人が兄弟姉妹のときにかかる税金

まず、生命保険の受取人に指定できる範囲は、一般的に被保険者(保険の対象者)の配偶者と被保険者の2親等以内(子や親、兄弟姉妹など)の血族です。兄弟姉妹は2親等にあたるため、保険金の受取人に指定することは可能です。

兄弟姉妹を受取人にすると相続税がかかる

生命保険の死亡保険金にかかる税金は、「契約者」「被保険者」「受取人」がそれぞれに誰かによって変わります。

たとえば、自分で保険料を負担して(自分が契約者)、自分に保険をかけて(自分が被保険者)、兄弟姉妹が受取人の契約形態の場合は相続税の課税対象です。

契約者=自分、被保険者=自分、受取人=兄弟姉妹

一般的に、「ご自身の葬儀費用や死後の整理資金を兄弟姉妹にのこしたい」という目的で生命保険に加入する場合はこの契約形態です。

契約形態と死亡保険金にかかる税金の種類

上の表の2つ目は、自分が契約者(保険料負担者)で、自分以外の人が被保険者(保険の対象者)で、かつ自分で保険金を受け取るケースのため、兄弟姉妹を指定するパターンには該当しません。

3つ目は、自分が契約者(保険料負担者)で、被保険者(保険の対象者)が自分以外の人、受取人も自分と被保険者以外の人の場合です。この場合、受取人に兄弟姉妹を指定していると贈与税の対象になります。(まれなケースです。)

兄弟姉妹が法定相続人の場合、相続税が軽減される

契約者と被保険者が同じで、法定相続人(配偶者、子、兄弟姉妹、親など)が死亡保険金を受け取った場合は、死亡保険金の非課税枠(500万円×法定相続人の数)が適用されます。

したがって、兄弟姉妹が法定相続人の場合はこの死亡保険金の非課税枠が適用され、相続税が軽減されます。

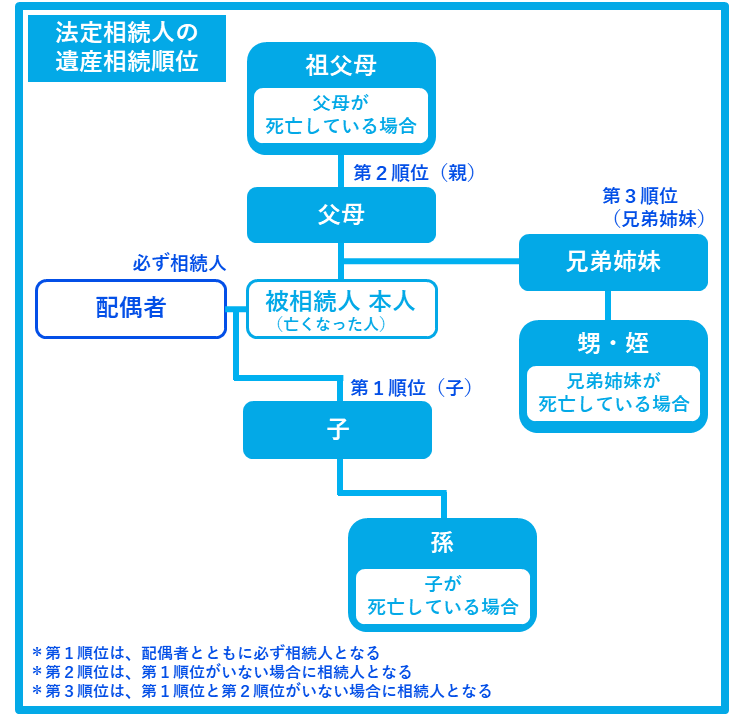

ただし、兄弟姉妹が法定相続人になる場合には条件があります。

兄弟姉妹が法定相続人になる例

・被相続人(亡くなった人)本人が独身で、両親がすでに他界している

第1順位の子と第2順位の父母がいない場合、第3順位の兄弟姉妹が法定相続人となります。

・被相続人(亡くなった人)に配偶者はいるが子どもや孫がおらず、両親もすでに他界している

配偶者は必ず相続人になります。

第1順位の子と第2順位の父母がいない場合、第3順位の兄弟姉妹が法定相続人となります。

兄弟姉妹が法定相続人にならない場合は、死亡保険金を受け取るときに非課税枠は適用されません。

■保険金受取人を兄弟にするときに覚えておきたいこと

兄弟姉妹が保険金を受け取った場合には、契約形態によりますが、一般的には相続税の対象になります。

また、兄弟姉妹が法定相続人かどうかで、相続税が軽減できるかどうかが変わります。法定相続人の場合、死亡保険金の非課税枠が適用され相続税が軽減されます。兄弟姉妹が法定相続人にならない場合は、死亡保険金を受け取るときに非課税枠は適用されません。

兄弟姉妹を指定する際には、前もって把握しておくと安心です。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。