保険の基礎知識

2021.07.21

養老保険とは?なぜ人気があったの?わかりやすく解説

養老保険は、かつてバブル時代において、保険会社の予定利率が高く、満期までにかなりお金が増やせる保険として人気の高い保険でした。

しかしながら、1990年代のバブル崩壊後、以前ほど満期までにお金が増やせる養老保険はほとんど無くなり販売を停止している保険会社も多くあります。

ここでは、そんなかつて人気の高かった養老保険の基本の仕組み、今後新たに検討するときのポイントをわかりやすく解説します。

貯蓄型の保険を選ぶための参考にしていただけると嬉しいです。

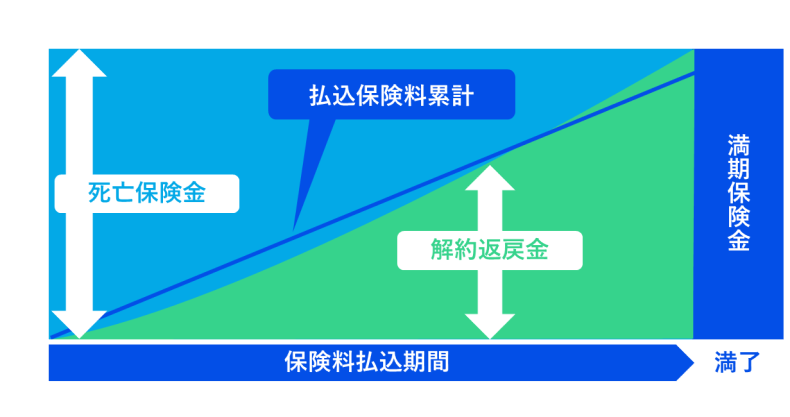

養老保険とは?

養老保険とは、死亡保険の1つで満期までの一定期間は死亡保障があり、無事に満期を迎えたときに満期保険金を受け取ることが出来る保険です。

死亡保険金額と満期保険金額は同額になっています。

例えば、満期保険金が1,000万円だと、満期までに万が一のことがあった場合の死亡・高度障害保険金も1,000万円です。

つまり、無事に満期を迎えたらご自身で満期保険金を受け取ることができ、途中で被保険者(保障の対象となる人)に万が一のことがあったら遺されたご遺族に死亡保険金が支払われる保障と貯蓄を1つで兼ねそなえた保険です。

満期は保険会社の定める範囲で20年、30年という契約から一定期間後に設定したり、60歳、65歳と被保険者(保障の対象となる人)の年齢で設定をしたりと自由に設定することができます。

養老保険のイメージ

養老保険のメリットは?

養老保険のメリットは、掛け捨てではないこと(満期保険金がある)、満期を目的にあわせて設定できることです。

養老保険のデメリットは?

貯蓄型のため、掛け捨て型の定期保険と比較して保険料が高いことです。

また、同じく貯蓄型の終身保険と比較しても割高になります。

終身保険の解約返戻金は死亡保険金額よりは少なくなりますが、養老保険は、満期がきたとき死亡保険金と同額の満期保険金を受け取ることが出来るためです。

養老保険の歴史

明治時代に日本で始めて生命保険会社が設立され、続いて現代にも続く多くの生命保険会社が設立されました。

当初の主力の生命保険は終身保険でしたが、明治時代末から戦後にかけ徐々に生命保険の考え方が広がっていくに連れて養老保険が主力へと変化していきました。

当時、養老保険が人気を集めた背景については諸説ありますが、日本は貯蓄思想が強かったことや、掛け捨ての死亡保険に対して偏見的な見方が強かったためと言われています。

また、昔の養老保険の最大のメリットはその予定利率の高さでした。払い込んだ保険料総額の2倍近くの満期保険金が受け取れる、といった現代では考えられないほど満期までに払い込んだ保険料が増える保険が販売されていました。

バブルが崩壊する1990年代まで、各生命保険会社が高い予定利率の保険をたくさん販売していました。その影響で「保険でお金をためられる」というイメージが浸透していき、保険は四角、貯金は三角という言葉もこの時代に生まれたと言われています。保険でお金をためると、途中で万一のことがあって積み立てが少ししかできていなくても、大きな死亡保険金が支払われる仕組みは養老保険を中心に世の中に広まっていったのです。

やがてバブルが崩壊すると、保険会社はかつてのような高い予定利率の保険を作ることが出来なくなり、利率を下げて養老保険を販売したり、養老保険を販売停止にしたりしてきました。

養老保険で確認するべきポイント

満期保険金と払い込む保険料の総額を確認する

満期までに払い込む保険料の総額に対して、満期でいくら受け取ることが出来るかをまずは確認しましょう。昨今の低金利によって、満期で払い込んだ保険料より増えた満期保険金を受け取ることが出来る養老保険は稀な存在になっています。払い込んだ保険料より満期保険金の方が少なければ、貯蓄重視の方にとっては損してしまいますね。

掛け捨て型の保険に入るのとどちらがいいか考える

ただし、考え方によっては、満期まで死亡保険に入っていることを考えると、満期で払い込んだ保険料より戻ってくる満期保険金がやや少ない程度であれば、掛け捨てになる保険料が少なくて済む(満期でほとんど保険料が戻ってくる)ことはメリットとも言えます。

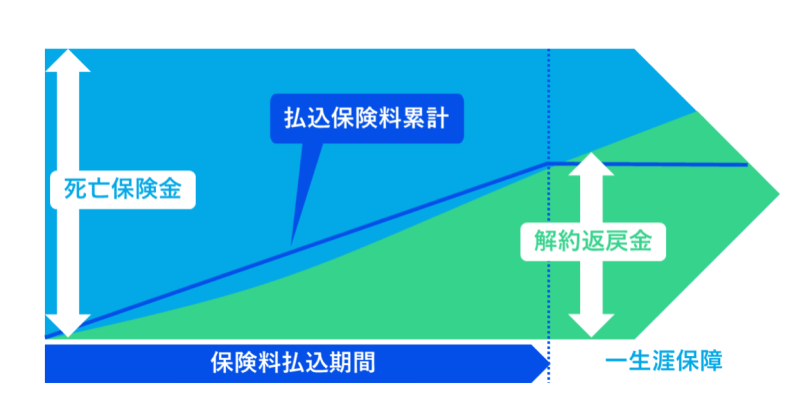

終身保険と比較検討してみる

保障より貯蓄を重視したい場合は、養老保険ではなく、終身保険に入った場合に解約して受け取ることが出来る解約返戻金とどちらが多く受け取れるか比較してみましょう。場合によっては、終身保険の方が払い込んだ保険料より増えた解約返戻金を受け取れる場合があります。

終身保険のイメージ

まとめ

今回は、養老保険の仕組みと過去人気のあった背景、最近の低金利による貯蓄性の低下について解説しました。養老保険は、同じ死亡保険の定期保険や終身保険と比べて、最も見た目の保険料は高くなります。

掛け捨てではない点はメリットと言えますが、以前ほどお金を増やす機能はなくなってきています。

保険で貯蓄をお考えの人、掛け捨てではない保険を検討したい人は、同じ貯蓄型の終身保険とどちらが条件がいいか比較して検討することが損をしないポイントです。

複数の商品を比較してしっかりと目的にあった保険を選ぶようにしましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。