保険の基礎知識

2023.07.18

60歳からの保険の見直し方法【FP監修】

株式会社FP-MYS 代表取締役 工藤 崇

ファイナンシャルプランニング技能検定2級・証券外務員二種。レタプラ開発・提供。YMYL領域の執筆多数。相続・保険・資産運用などの個人相談。IFA事業展開予定。ライフプラン・シニア関連の開発案件受任。

60歳になると、そろそろリタイア後の生活が視野に入るタイミングです。ライフスタイルが大きく変化するのに合わせて必要な保障が変わるため、この機会に保険の見直しをしましょう。

この記事では、一般的に60代以降におすすめの保険の種類を3つ解説したのち、60代の保険加入率や、保険見直しのポイントや注意点を解説します。

60歳から保険の見直しを考えている人は参考にしてください。

60代から必要な保険

50代までは、子どもの教育費や住宅ローンの返済などで日々の支出が多かった人も、60代に入ると定年退職する年齢になり、生活が一変するかもしれません。この時期は経済面でも大きな変化があるため、保険で備える保障も見直しで変えていきましょう。ここではまず、60代の人に必要な保険の種類を解説します。

死亡保険

死亡保険の主な目的は、被保険者にもしものことがあった際に、のこされた家族が経済的に困らないようにすることです。

しかし、60代では子どもがいたとしてすでに独立している人が多いでしょう。そのため、死亡保険は、葬儀費用と家族(配偶者)の生活費を確保するのが主な目的となります。一般的に現役のころほど大きな保障は必要なくなるため、60歳からの見直しでは、死亡保険については最低限の保障で備えるのがおすすめです。

それでは、死亡保障はどの程度の金額が必要なのでしょうか。一般的な葬儀費用の平均は、おおよそ100万円~150万円程度です。地域や個人の考え方によって差はありますが、保険金額を考える際の参考になるでしょう。また、配偶者を中心とする家族の生活費は、現在の年金受給額や毎月の生活費をベースに考えます。自分にもしものことがあると、年金受給額・生活費ともに減少するのも考慮に入れて、必要額を計算してみましょう。

医療保険・がん保険

後期高齢者保険制度では75歳以上から、窓口での医療費の負担割合が2割または1割負担へ引き下げられます(ただし、現役並の所得者は3割)。しかし、60代はまだ自己負担割合引き下げの対象ではないため、原則として医療費の3割を負担しなければいけません。年齢を重ねるごとに病気やケガのリスクが高まり、医療費の支出も増える傾向にあることをふまえると、60代には医療保険で手厚い保障が必要であるといえるでしょう。同じように、がんも高齢になるほど罹患率が高まる病気です。もしもの時に備えて、がん保険の加入も検討しましょう。

介護保険

60歳以降は病気やケガのリスクと一緒に、介護が必要になる可能性も考慮しましょう。

要介護認定を受けると公的介護保険により、介護サービスを安く利用できるようになります。しかし、介護期間が長くなると貯蓄からまかなうのが難しくなります。また、より充実した介護サービスを受ける費用を確保するためにも民間の介護保険の利用を検討しましょう。

60代の保険加入率

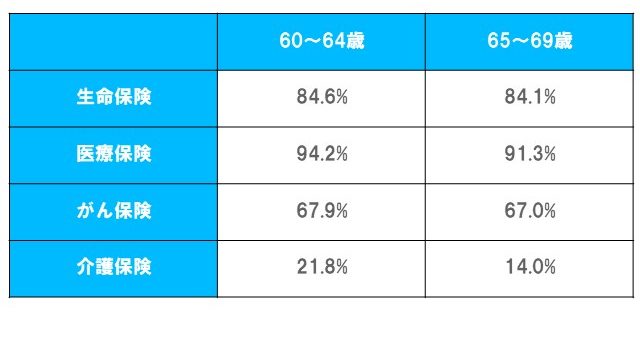

生命保険文化センターが実施した「2021(令和3)年度 生命保険に関する全国実態調査」によると、60〜64歳の生命保険加入率は84.6%、65〜69歳の加入率は84.1%でした。60代でも8割以上の人が生命保険に加入していることがわかります。

生命保険を含む、60代の保険の加入率データは以下の通りです。

調査結果からは、60代では医療保険やがん保険など、医療費の保障を重視している人が多いといえるでしょう。年齢とともに病気やケガが増え、医療費がかかるのを反映しているのだと考えられます。

60代の保険見直しのポイント

60代は、定年退職などでライフスタイルが大きく変わる時期でもあります。ライフスタイルが変われば、保険で必要な保障も変わるため、見直しには適したタイミングです。ここでは、60代の保険見直しにおけるポイント・注意点を紹介します。

まずは加入している保険の内容を確認する

見直しの前に、いま入っている保険の保障内容や解約返戻金の有無などを確認しましょう。しばらく保険の見直しをしていない場合、特に、医療保険やがん保険などでは、保障内容が現在の医療事情に合っていない可能性があります。その場合、いざという時に十分な保障が受けられないこともあるため、新しい保険に入り直すことも検討しましょう。

乗り換えは慎重に

見直しの結果、いま入っている保険よりも良い商品を見つけても、乗り換えは慎重にしましょう。60代では持病や既往歴がある人が少なくありません。そのため、健康状態が理由で新しい保険に入れなかったり、条件付きでの加入になったりすることがあります。

60代以降で別の保険商品に乗り換えを検討する場合、新しい保険の契約が完了するまではいまの保険を解約しないようにしましょう。万が一新しい保険に加入できなかった場合に、無保険状態となるおそれがあります。

なお、解約返戻金や満期保険金などがある生命保険などの場合、途中で解約すると解約返戻金などの額が支払った保険料の総額を下回る、いわゆる元本割れの状態になることがあります。また、予定利率が高い「お宝保険」の場合も、解約しないほうが良いでしょう。そのほかに、いまの保険を解約しないほうが良いケースとして、若い時に加入した終身タイプの保険があります。若い時に加入した保険は保険料が安いため、新しい保険に入るよりもいまの契約を維持するほうが有利かもしれません。

死亡保障は最低限にし、医療保障を充実させる

60代以降は、子どもの教育費や住宅ローンの返済など、経済的な負担が大きい現役時代と比べると、それほど大きな死亡保障は必要ありません。その代わりに、病気やケガによる医療費に備えるため、医療保障を充実させることをおすすめします。

なお、60歳からの保険見直しでは、終身タイプの保険がおすすめです。定期タイプは、更新できる年齢に上限があるため、80代など一定の年齢に達した以降は保障が得られなくなってしまいます。しかし、終身タイプなら一生涯の保障が得られるため、もしもの時にも安心です。

介護に備える

要支援や要介護認定される人の割合も、年を重ねるごとに高くなります。公的介護保険だけでは保障が不足すると考える人は、民間の介護保険の加入も検討しましょう。また、日本人の平均寿命が延びたことによって、認知症のリスクもあります。最近は、認知症でかかる医療費などを保障する認知症保険も販売されています。認知症のリスクが気になる人は、あわせて検討してみてください。

まとめ

60代で、子どもの教育費や住宅ローンの返済などの経済的負担が減っている場合、最低限の死亡保障で足りる人が多いでしょう。一方で、病気やケガのリスクが高まっているため、医療保険やがん保険の保障は充実させたほうが良いといえます。また、将来的に要支援・要介護状態となるリスクに備えることを考えるなら、介護保険の加入も検討しましょう。実際、60代の保険加入率のデータからも、死亡保障よりも医療保障を重視している傾向が見て取れます。

ただし、60代の保険の見直しでは、保険の乗り換えは慎重に行いましょう。いま入っている保険の保険料が安い・予定利率が高いなど、条件が良い場合、無理に別の保険に入り直す必要はありません。また、健康状態が理由で新しい保険に加入できないことも考えられるため、いまの保険を解約するタイミングも重要です。

60代の人は、この記事を参考に保険を見直ししてみましょう。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。